Opinión

Principales consideraciones fiscales 2021

El pasado 8 de septiembre se presentó al Congreso para su proceso legislativo el paquete económico 2021.

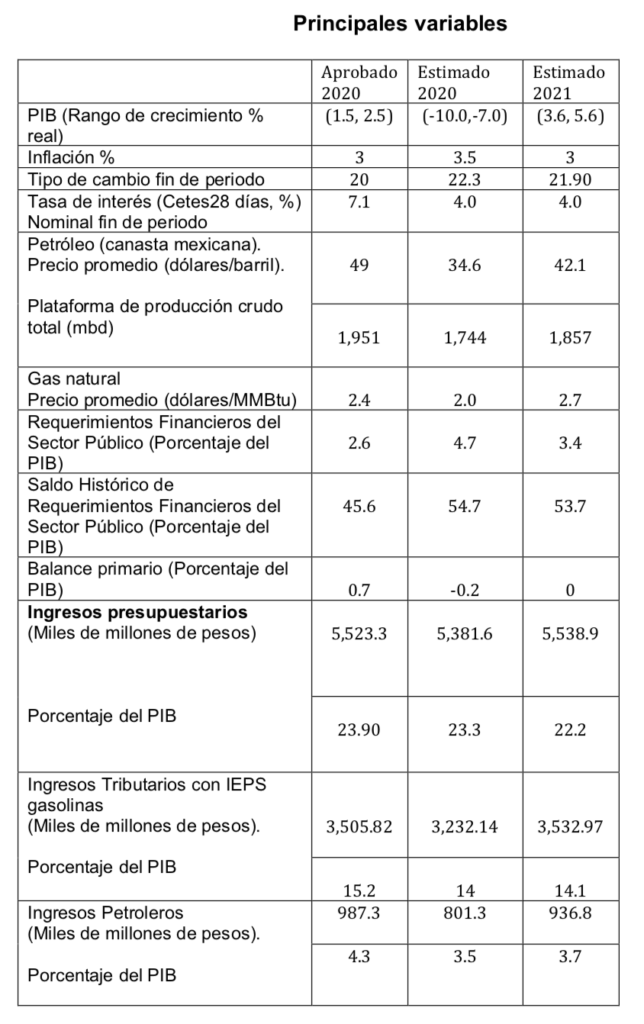

Se estima un decrecimiento en la economía para el presente año de entre un 7 y 10 porciento, y para 2021 un crecimiento de entre el 3.6 y 5.6 porciento.

Según la CEPAL el promedio del costo de las medidas fiscales derivadas del COVID en América Latina durante 2020 es del 3.2% del PIB, en el caso de México representó el 1.1% del PIB. Dentro del paquete económico para el 2021 no se identifican medidas contra cíclicas para enfrentar la adversidad económica. De tal forma que el crecimiento económico para 2021 sería en su caso derivado de una recuperación inercial de la economía. Sería importante que durante el proceso legislativo se puedan incorporar estímulos fiscales que promuevan la inversión y la recuperación del empleo.

Durante 2019 y 2020 el Fondo de Estabilización de los Ingresos Presupuestarios se ha utilizado en su mayor parte, lo que implica que para el 2021 no se dispondrán de estos recursos. La estabilidad de las finanzas públicas dependerá en buena medida del crecimiento de la economía.

Se espera que los ingresos tributarios tengan un crecimiento para 2021 del 5.7% en comparación con lo que se estima cierre el presente año. A continuación, se presentan las principales variables económicas.

Ley de Ingresos 2021

- Retención de ISR por intereses. Para 2021 la tasa de retención de ISR por intereses sería del 0.97%, para 2020 es de 1.45%.

- Tasas de recargos. Se mantienen las mismas tasas de recargos por prórroga: 0.98% mensual, para pago a plazos en parcialidades de hasta 12 meses 1.26% mensual, de más de 12 meses y hasta 24 meses 1.53% mensual, superiores a 24 meses 1.82% mensual.

- Estímulos fiscales. Se mantienen los estímulos fiscales de IEPS y peajes con las mismas restricciones existentes, limitantes como el monto máximo de ingresos de 60 millones para aplicar el estímulo de IEPS en el caso de maquinaria, o del tope de 300 millones de ingresos para aplicar el estímulo de peajes; no aplicarlo cuando existen partes relacionadas, así como la aplicación de dichos estímulos contra el ISR del ejercicio. Los estímulos en materia de IEPS y peajes se considerarán ingresos acumulables para el Impuesto sobre la Renta.

- El Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, podrá suscribir con las entidades federativas, municipios, dependencias y entidades de los gobiernos locales convenio para la regularización de adeudos por concepto de cuotas, aportaciones y descuentos, el plazo máximo para cubrir los pagos de será de 15 años. En el caso del IMSS, por adeudos de entidades federativas, municipios y organismos descentralizados, los plazos para suscribir convenios de pagos en parcialidades serán de hasta 6 años.

- En el caso de impuestos federales, no se contempla facilidades para que los contribuyentes puedan celebrar convenios de pagos en parcialidades de sus impuestos a cargo.

Impuesto sobre la Renta

– Donatarias autorizadas. Para donatarias autorizadas se proponen diversas adecuaciones, entre las que destacan:

- Se elimina como donataria el programa escuela empresa;

- Para tributar como persona moral no contribuyente deberán ser donatarias autorizadas las sociedades o asociaciones civiles dedicadas a la investigación científica o tecnológica, las que otorguen becas, la que realizan actividades de investigación o preservación de la flora o fauna silvestre, las que se dedican a la reproducción de especies en protección y peligro de extinción; en caso de que a la entrada en vigor de esta reforma no tengan la autorización de donataria autorizada tributarán como persona moral contribuyente a que se refiere el Titulo II de la ley del ISR.

- Cuando las donatarias autorizadas obtengan más del 50% de sus ingresos por actividades distintas a los fines por los que fueron autorizadas, perderán la autorización de donataria, si dentro de los doce meses siguientes no la obtienen nuevamente deberán destinar todo su patrimonio a otra donataria autorizada.

- Se precisan disposiciones para transmitir a otra donataria el patrimonio, en los casos en que se pierda la autorización.

- Se propone eliminar el procedimiento de certificación de cumplimiento de obligaciones para donatarias.

- Se adiciona un artículo para definir causales de pérdida de la autorización de donataria, como es entre otros, no emitir CFDI por los donativos recibidos. Varias de estas causales actualmente están previstas en resolución miscelánea.

– En el caso de determinadas personas morales no contribuyentes, cualquier gasto no amparado con un comprobante fiscal o no pagado con cheque nominativo para gastos de más de dos mil pesos, se considerará como remanente distribuible con su respectivo efecto en el pago de ISR, como son las asociaciones civiles de colonos, donatarias, instituciones de asistencia, asociaciones religiosas, entre otros.

Impuesto Especial sobre Producción y Servicios “IEPS”

– Cuotas complementarias IEPS Gasolinas. Se proponen cuotas complementarias de IEPS a los combustibles automotrices, que podrá cobrar el Ejecutivo cuando el precio del petróleo se mantenga bajo, mediante una fórmula que se incorporaría a la Ley, con ello el Ejecutivo estaría estableciendo una cuota adicional a la ya existente, traduciéndose en un aumento del impuesto a las gasolinas.

Impuesto al Valor Agregado “IVA”

– Servicios digitales. Se realizan diversas adecuaciones referentes a servicios digitales, entre las que destacan:

- En servicios de intermediación cuyo objeto es la enajenación de bienes muebles usados, dichos servicios deberán pagar el IVA.

- Se libera de las distintas obligaciones fiscales a los residentes fiscales en el extranjero sin establecimiento en México, que prestan servicios digitales por medio de plataformas de intermediación, siempre que estos últimos les retengan el 100% del IVA.

- En determinados supuestos se bloqueará el acceso a internet a prestadores de servicios digitales residentes en el extranjero sin establecimiento en México, cuando incurran en omisiones fiscales graves.

Ley Federal de Derechos

– Derechos sector minería. Se propone no permitir el acreditamiento del derecho conocido como “superficiario” contra el derecho especial de minería (7.5%), ello implicará un aumento significativo en la carga fiscal del sector minero.

– Se precisa que no es deducible ningún importe del costo de la adquisición de una concesión minera (títulos de concesión, derechos adquiridos), para efectos de determinar la base del derecho especial sobre minería.

Código Fiscal de la Federación.Regla anti-abuso. A partir del 2020 entró en vigor esta regla para aquellos actos jurídicos que carezcan de una razón de negocios y generen un beneficio fiscal. Se precisa que la aplicación de esta disposición podrá derivar en investigaciones y responsabilidades penales por la comisión de los delitos correspondientes.

– Escisión de sociedades. Se considerará que existe enajenación, en el caso de escisión de sociedades cuando surjan cuentas del capital contable para la escindente o escindidas, que no existían en el estado de situación financiera aprobado en la asamblea donde se acuerda la escisión.

– Cancelación de sellos digitales. En el caso de EFOS (Empresa que factura operaciones simuladas) y de transmisión indebida de pérdidas fiscales se cancelará el sello digital, sin que puedan acceder al procedimiento de restricción temporal.

– Devoluciones de saldos a favor. Se tendrá por no presentada la solicitud en los casos en que se tenga por no localizado al contribuyente y por tanto no se interrumpe la prescripción de la obligación de devolver.

– Ejercicio de facultades para valorar procedencia de solicitudes de devolución. En el caso de existir varias solicitudes respecto a una misma contribución, la autoridad podrá ejercer facultades por cada una o por la totalidad de las solicitudes. Se amplía el plazo a 20 días en lugar de 10, para para emitir la resolución derivada de la revisión practicada al contribuyente, una vez concluido el plazo para realizar dicha revisión.- Aviso al RFC de socios, accionistas, o asociados. Se precisa que las personas morales presentarán el aviso al RFC con el nombre y clave de RFC de los socios, accionistas o asociados, según la exposición de motivos, cuando por su naturaleza en esencia, funciones, obligaciones y derechos sean similares a las de un socio o accionista.

– Actualización de obligaciones. El SAT podrá suspender o disminuir obligaciones cuando los contribuyentes no hayan realizado ningún tipo de actividad en los últimos tres ejercicios previos.

– Conservación de contabilidad. Se adiciona que se deberá conservar por todo el tiempo que subsista la sociedad, aquella información necesaria para implementar acuerdos alcanzados por el procedimiento de resolución de controversias, previstos en tratados para evitar la doble tributación. Así también en el caso de actas de aumento o disminuciones de capital se deberán conservar los estados de cuenta que expidan las instituciones financieras, o en su caso avalúos por aportaciones en especie, documentos que certifiquen la existencia contable de un pasivo capitalizado, también en los casos de distribución de dividendos se deberán conservar además de las constancias fiscales los estados de cuenta bancarios. En los casos de fusión o escisión de sociedades se deberá conservar además los estados financieros, papeles de trabajo de la determinación de la CUFIN y CUCA.

– Información de parámetros de indicadores fiscales. El SAT podrá dar a conocer a los contribuyentes parámetros de utilidad, tasa efectiva, entre otros, de actividades de sectores económicos o industriales al que pertenece un contribuyente, la medida busca generar percepción de riesgo cuando un contribuyente se encuentre fuera de dichos parámetros.- Aseguramiento precautorio. La autoridad podrá practicar el aseguramiento precautorio a terceros relacionados con los contribuyentes, como son por ejemplo quienes realizaron operaciones con EFOS o recibieron ingresos por presuntos asimilados a salarios.

– Uso de tecnología. La autoridad podrá utilizar herramientas como cámaras fotográficas, video, grabadoras, teléfonos celulares para recabar información de hechos detectados en el ejercicio de facultades de comprobación.

– Revisión de dictamen de CPR. Se precisa que en la revisión del dictamen se puede requerir al CPR, para que en el mismo acto en que comparece para exhibir papeles de trabajo, se lleve a cabo el desahogo de cuestionamientos relacionados con dichos papeles de trabajo.

– Acuerdos conclusivos. No procederán respecto a la facultad de comprobación para valorar la procedencia de una devolución de un saldo a favor (22-D), compulsas a terceros. El límite para solicitar un acuerdo conclusivo será de quince días siguientes al levantamiento del acta final o del oficio de observaciones.

Entre los aspectos ausentes del paquete económico 2021 destacan la falta de estímulos fiscales que promuevan la inversión y la recuperación del empleo perdido (deducción acelerada y deducción total de prestaciones laborales), así como la falta de un mecanismo de devolución expedita de IVA a contribuyentes cumplidos, y medidas para regularizar adeudos de impuestos mediante convenios de pagos en parcialidades.