Opinión

Principales consideraciones fiscales 2021

El pasado 8 de septiembre se presentó al Congreso para su proceso legislativo el paquete económico 2021.

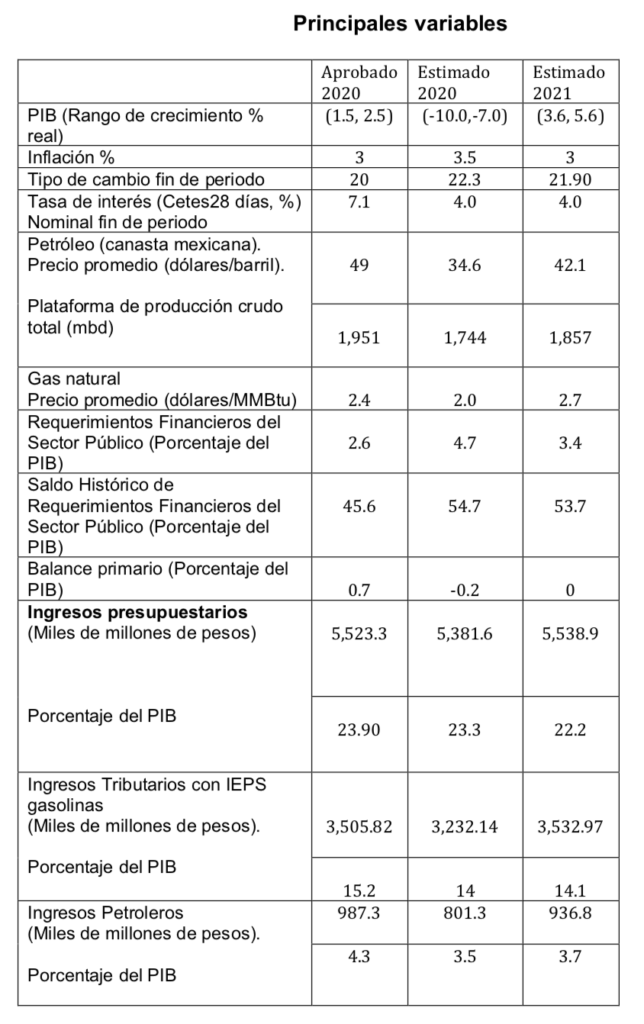

Se estima un decrecimiento en la economía para el presente año de entre un 7 y 10 porciento, y para 2021 un crecimiento de entre el 3.6 y 5.6 porciento.

Según la CEPAL el promedio del costo de las medidas fiscales derivadas del COVID en América Latina durante 2020 es del 3.2% del PIB, en el caso de México representó el 1.1% del PIB. Dentro del paquete económico para el 2021 no se identifican medidas contra cíclicas para enfrentar la adversidad económica. De tal forma que el crecimiento económico para 2021 sería en su caso derivado de una recuperación inercial de la economía. Sería importante que durante el proceso legislativo se puedan incorporar estímulos fiscales que promuevan la inversión y la recuperación del empleo.

Durante 2019 y 2020 el Fondo de Estabilización de los Ingresos Presupuestarios se ha utilizado en su mayor parte, lo que implica que para el 2021 no se dispondrán de estos recursos. La estabilidad de las finanzas públicas dependerá en buena medida del crecimiento de la economía.

Se espera que los ingresos tributarios tengan un crecimiento para 2021 del 5.7% en comparación con lo que se estima cierre el presente año. A continuación, se presentan las principales variables económicas.

Ley de Ingresos 2021

- Retención de ISR por intereses. Para 2021 la tasa de retención de ISR por intereses sería del 0.97%, para 2020 es de 1.45%.

- Tasas de recargos. Se mantienen las mismas tasas de recargos por prórroga: 0.98% mensual, para pago a plazos en parcialidades de hasta 12 meses 1.26% mensual, de más de 12 meses y hasta 24 meses 1.53% mensual, superiores a 24 meses 1.82% mensual.

- Estímulos fiscales. Se mantienen los estímulos fiscales de IEPS y peajes con las mismas restricciones existentes, limitantes como el monto máximo de ingresos de 60 millones para aplicar el estímulo de IEPS en el caso de maquinaria, o del tope de 300 millones de ingresos para aplicar el estímulo de peajes; no aplicarlo cuando existen partes relacionadas, así como la aplicación de dichos estímulos contra el ISR del ejercicio. Los estímulos en materia de IEPS y peajes se considerarán ingresos acumulables para el Impuesto sobre la Renta.

- El Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, podrá suscribir con las entidades federativas, municipios, dependencias y entidades de los gobiernos locales convenio para la regularización de adeudos por concepto de cuotas, aportaciones y descuentos, el plazo máximo para cubrir los pagos de será de 15 años. En el caso del IMSS, por adeudos de entidades federativas, municipios y organismos descentralizados, los plazos para suscribir convenios de pagos en parcialidades serán de hasta 6 años.

- En el caso de impuestos federales, no se contempla facilidades para que los contribuyentes puedan celebrar convenios de pagos en parcialidades de sus impuestos a cargo.

Impuesto sobre la Renta

– Donatarias autorizadas. Para donatarias autorizadas se proponen diversas adecuaciones, entre las que destacan:

- Se elimina como donataria el programa escuela empresa;

- Para tributar como persona moral no contribuyente deberán ser donatarias autorizadas las sociedades o asociaciones civiles dedicadas a la investigación científica o tecnológica, las que otorguen becas, la que realizan actividades de investigación o preservación de la flora o fauna silvestre, las que se dedican a la reproducción de especies en protección y peligro de extinción; en caso de que a la entrada en vigor de esta reforma no tengan la autorización de donataria autorizada tributarán como persona moral contribuyente a que se refiere el Titulo II de la ley del ISR.

- Cuando las donatarias autorizadas obtengan más del 50% de sus ingresos por actividades distintas a los fines por los que fueron autorizadas, perderán la autorización de donataria, si dentro de los doce meses siguientes no la obtienen nuevamente deberán destinar todo su patrimonio a otra donataria autorizada.

- Se precisan disposiciones para transmitir a otra donataria el patrimonio, en los casos en que se pierda la autorización.

- Se propone eliminar el procedimiento de certificación de cumplimiento de obligaciones para donatarias.

- Se adiciona un artículo para definir causales de pérdida de la autorización de donataria, como es entre otros, no emitir CFDI por los donativos recibidos. Varias de estas causales actualmente están previstas en resolución miscelánea.

– En el caso de determinadas personas morales no contribuyentes, cualquier gasto no amparado con un comprobante fiscal o no pagado con cheque nominativo para gastos de más de dos mil pesos, se considerará como remanente distribuible con su respectivo efecto en el pago de ISR, como son las asociaciones civiles de colonos, donatarias, instituciones de asistencia, asociaciones religiosas, entre otros.

Impuesto Especial sobre Producción y Servicios “IEPS”

– Cuotas complementarias IEPS Gasolinas. Se proponen cuotas complementarias de IEPS a los combustibles automotrices, que podrá cobrar el Ejecutivo cuando el precio del petróleo se mantenga bajo, mediante una fórmula que se incorporaría a la Ley, con ello el Ejecutivo estaría estableciendo una cuota adicional a la ya existente, traduciéndose en un aumento del impuesto a las gasolinas.

Impuesto al Valor Agregado “IVA”

– Servicios digitales. Se realizan diversas adecuaciones referentes a servicios digitales, entre las que destacan:

- En servicios de intermediación cuyo objeto es la enajenación de bienes muebles usados, dichos servicios deberán pagar el IVA.

- Se libera de las distintas obligaciones fiscales a los residentes fiscales en el extranjero sin establecimiento en México, que prestan servicios digitales por medio de plataformas de intermediación, siempre que estos últimos les retengan el 100% del IVA.

- En determinados supuestos se bloqueará el acceso a internet a prestadores de servicios digitales residentes en el extranjero sin establecimiento en México, cuando incurran en omisiones fiscales graves.

Ley Federal de Derechos

– Derechos sector minería. Se propone no permitir el acreditamiento del derecho conocido como “superficiario” contra el derecho especial de minería (7.5%), ello implicará un aumento significativo en la carga fiscal del sector minero.

– Se precisa que no es deducible ningún importe del costo de la adquisición de una concesión minera (títulos de concesión, derechos adquiridos), para efectos de determinar la base del derecho especial sobre minería.

Código Fiscal de la Federación.Regla anti-abuso. A partir del 2020 entró en vigor esta regla para aquellos actos jurídicos que carezcan de una razón de negocios y generen un beneficio fiscal. Se precisa que la aplicación de esta disposición podrá derivar en investigaciones y responsabilidades penales por la comisión de los delitos correspondientes.

– Escisión de sociedades. Se considerará que existe enajenación, en el caso de escisión de sociedades cuando surjan cuentas del capital contable para la escindente o escindidas, que no existían en el estado de situación financiera aprobado en la asamblea donde se acuerda la escisión.

– Cancelación de sellos digitales. En el caso de EFOS (Empresa que factura operaciones simuladas) y de transmisión indebida de pérdidas fiscales se cancelará el sello digital, sin que puedan acceder al procedimiento de restricción temporal.

– Devoluciones de saldos a favor. Se tendrá por no presentada la solicitud en los casos en que se tenga por no localizado al contribuyente y por tanto no se interrumpe la prescripción de la obligación de devolver.

– Ejercicio de facultades para valorar procedencia de solicitudes de devolución. En el caso de existir varias solicitudes respecto a una misma contribución, la autoridad podrá ejercer facultades por cada una o por la totalidad de las solicitudes. Se amplía el plazo a 20 días en lugar de 10, para para emitir la resolución derivada de la revisión practicada al contribuyente, una vez concluido el plazo para realizar dicha revisión.- Aviso al RFC de socios, accionistas, o asociados. Se precisa que las personas morales presentarán el aviso al RFC con el nombre y clave de RFC de los socios, accionistas o asociados, según la exposición de motivos, cuando por su naturaleza en esencia, funciones, obligaciones y derechos sean similares a las de un socio o accionista.

– Actualización de obligaciones. El SAT podrá suspender o disminuir obligaciones cuando los contribuyentes no hayan realizado ningún tipo de actividad en los últimos tres ejercicios previos.

– Conservación de contabilidad. Se adiciona que se deberá conservar por todo el tiempo que subsista la sociedad, aquella información necesaria para implementar acuerdos alcanzados por el procedimiento de resolución de controversias, previstos en tratados para evitar la doble tributación. Así también en el caso de actas de aumento o disminuciones de capital se deberán conservar los estados de cuenta que expidan las instituciones financieras, o en su caso avalúos por aportaciones en especie, documentos que certifiquen la existencia contable de un pasivo capitalizado, también en los casos de distribución de dividendos se deberán conservar además de las constancias fiscales los estados de cuenta bancarios. En los casos de fusión o escisión de sociedades se deberá conservar además los estados financieros, papeles de trabajo de la determinación de la CUFIN y CUCA.

– Información de parámetros de indicadores fiscales. El SAT podrá dar a conocer a los contribuyentes parámetros de utilidad, tasa efectiva, entre otros, de actividades de sectores económicos o industriales al que pertenece un contribuyente, la medida busca generar percepción de riesgo cuando un contribuyente se encuentre fuera de dichos parámetros.- Aseguramiento precautorio. La autoridad podrá practicar el aseguramiento precautorio a terceros relacionados con los contribuyentes, como son por ejemplo quienes realizaron operaciones con EFOS o recibieron ingresos por presuntos asimilados a salarios.

– Uso de tecnología. La autoridad podrá utilizar herramientas como cámaras fotográficas, video, grabadoras, teléfonos celulares para recabar información de hechos detectados en el ejercicio de facultades de comprobación.

– Revisión de dictamen de CPR. Se precisa que en la revisión del dictamen se puede requerir al CPR, para que en el mismo acto en que comparece para exhibir papeles de trabajo, se lleve a cabo el desahogo de cuestionamientos relacionados con dichos papeles de trabajo.

– Acuerdos conclusivos. No procederán respecto a la facultad de comprobación para valorar la procedencia de una devolución de un saldo a favor (22-D), compulsas a terceros. El límite para solicitar un acuerdo conclusivo será de quince días siguientes al levantamiento del acta final o del oficio de observaciones.

Entre los aspectos ausentes del paquete económico 2021 destacan la falta de estímulos fiscales que promuevan la inversión y la recuperación del empleo perdido (deducción acelerada y deducción total de prestaciones laborales), así como la falta de un mecanismo de devolución expedita de IVA a contribuyentes cumplidos, y medidas para regularizar adeudos de impuestos mediante convenios de pagos en parcialidades.

Dejanos un comentario:

Por Antonio Maza Pereda

Si quiere usted un rápido resumen del segundo debate presidencial, para las próximas elecciones mexicanas, se puede sintetizar en dos grandes rubros: abundancia de ataques personales y una feria de ofrecimientos, mayormente enfocados a apoyos sociales, aunque no exclusivamente.

Nada nuevo en el frente de los ataques. Nuestros políticos manejan un dogma laico: “Si yo demuestro que tú estás mal, quiere decir que yo estoy bien”, nos dicen. Y, por asociación, “si quien te apoya estuvo mal hace años, quiere decir que tú estás mal”, agregan.

El tema de las múltiples falacias que usan en estos y otros debates, ya ha sido muy tratado en otras ocasiones. En cambio, el de los ofrecimientos que, por cierto, no fueron muy novedosos, casi no se cuestionan. Y valdría la pena hacerlo. Hay poca variedad en estos. Todos los contendientes ofrecieron beneficios similares. La diferencia estuvo en la prioridad que, a cada oferta, le asignó cada contrincante, generalmente por aspectos ideológicos. La candidata de la izquierda, como era de esperarse, considera necesario poner todo en manos del gobierno o casi. Mientras que la opositora, que difícilmente es de derecha, sí ve la necesidad de descentralizar el poder y dar más participación a la sociedad civil y a la iniciativa privada. El candidato también ve un fuerte papel para el gobierno y casi no elabora sobre el tema de la participación privada y ciudadana en sus propuestas.

Lo que no se respondió es la pregunta que el ciudadano, y en particular el contribuyente, tiene en mente: “¿De dónde…?”. Todos estos ofrecimientos tienen un costo. ¿Cómo se van a pagar? Entiendo que los políticos no quieran contestar estas preguntas. Responderlas tiene algo de tóxico. Si nos dicen que lo pagaremos los contribuyentes, a nadie le va a gustar. Y en este debate, solo el candidato mencionó como de pasada la necesidad de una reforma fiscal. Solo una vez y solo dedicando al asunto un par de segundos.

Tristemente, nada es gratis. ¿Queremos paz? Habrá que gastar en equipamiento, capacitación, comunicaciones, planeación y muchas cosas más. ¿Queremos mejor educación? Habrá que gastar en capacitación, dignificación de las instalaciones, mejor remuneración de los profesores para que no estén en el pluriempleo, y más. ¿Queremos más y mejor calidad de agua? Habrá que gastar en tecnología, recuperación de agua, potabilización, nuevas presas y más. Y la lista sigue y sigue. La gran pregunta es: ¿de dónde? Todas estas ofertas de apoyos sociales, ¿cuánto nos van a costar? ¿De dónde van a salir los recursos? Aun en los sistemas más primitivos de administración, ningún plan está completo si no se consideran los recursos y cuál será su origen.

La réplica facilona y que la mayor parte de los políticos y muchos en la Sociedad dan por respuesta es: “que lo pague el gobierno”. Y aquí se está haciendo la suposición de que el gobierno tiene recursos inagotables. No se dan cuenta de que todo el dinero que tiene el gobierno es porque lo extrajo de los sufridos contribuyentes. No hay de otra. Sí, puede haber ahorros, puede ser que se logre reducir o eliminar la corrupción. Pero eso claramente no basta, como ha demostrado el gobierno actual, que ha necesitado endeudar al país a un nivel nunca antes alcanzado.

El tema que ha estado en la agenda pública en las últimas semanas, muy a disgusto de nuestro actual gobierno, es el asunto de la incautación de los fondos de las AFORES no retirados por los mayores de 70 o 75 años. Este asunto se justifica diciendo que con ello se podrán tener más recursos para las pensiones. Pero hay algo que no está considerado. En 25 años de existencia de las AFORES, se ha acumulado una cantidad de varios miles de millones de pesos que no han sido reclamados por sus dueños. Pero esos son ingresos que ocurren una sola vez. Si la totalidad es gastada en este año, el año próximo solamente habrá una proporción, creemos, del 4% anual de lo disponible en 2024. Esto, suponiendo que los jubilados dejen su dinero sin recoger. Lo que sería muy raro: con todo el escándalo en torno a esto, la mayoría de la gente ya está enterada y seguramente estarán acelerando los trámites para cobrar el dinero que tienen en las AFORES.

Se podrá recuperar una cantidad importante de lo desviado por la corrupción, en 30 años o más. Pero una vez que se ha logrado recuperarlo, cada año la cantidad que se puede obtener es menor. Mucho menor. Eso, suponiendo que fallen los programas contra la corrupción; si de veras son exitosos, cada año habrá menos por recuperar. Y hay muchos ejemplos más.

No se pueden pagar apoyos permanentes, con ingresos que no se repiten de la misma manera año con año. Y eso nos deja dos soluciones. A corto plazo, una reforma fiscal que aumente las recaudaciones. En los países que nos ponen como modelo de servicios sociales, los países nórdicos, por ejemplo, los impuestos llegan a ser superiores al 50% de los ingresos. Por supuesto, ningún candidato va a proponer tal cosa. Otra solución es un esfuerzo enorme para mejorar la economía del país. Algo que es la solución de fondo, pero de largo plazo.

A nosotros, los ciudadanos sin partido, nos toca exigir cuentas claras de cuáles son los costos de todos esos ofrecimientos y de qué manera se va a obtener el dinero para poder pagarlos. Ciertamente, necesitamos un gran debate público, qué habrá que iniciar antes de las elecciones, pero claramente tendrá que continuar por un largo tiempo. Será necesario que los ciudadanos nos acostumbremos a vigilar el desempeño de los gobiernos que elegimos y exigirles un mínimo de sentido común en temas tan importantes como el gasto público. Una gran tarea.

No podemos permitir que las imágenes desarrolladas por los expertos en mercadotecnia política nos hagan pensar que todo saldrá bien, que nuestros candidatos siempre cumplirán con lo ofrecido y tendrán un gasto público responsable. Si pensábamos que la participación ciudadana terminaba con las elecciones, la noticia es que todavía hará falta mucha intervención del electorado.

La opinión emitida en este artículo es responsabilidad del autor y no necesariamente refleja la postura de Siete24.mx

Por Antonio Maza Pereda

La legitimidad de la autoridad política procede de su origen y la manera como se mantiene fiel al modo como se generó. Esta autoridad procede de la Sociedad, que es la titular de su soberanía. La cual se transfiere a sus representantes de diferentes maneras: en la antigüedad, a las familias reales y ahora, en la mayor parte de los países, a través de mecanismos democráticos. Aunque todavía sigue siendo muy válido que en algunas Sociedades esa soberanía se transfiere a través de sistemas de usos y costumbres.

Pero al transferir esa soberanía a sus representantes, la Sociedad conserva el control de las acciones de los gobernantes y también tiene el derecho de sustituirlos, en el caso de que no cumplan con lo que se les ha encomendado. En otras palabras: la Sociedad tiene la facultad de pedir cuentas a los gobernantes que ha nombrado y exigirles el cumplimiento de sus obligaciones.

La democracia proporciona procedimientos y modos de control, a través del voto directo, libre y secreto. También controla mediante el concepto de la división de poderes y la creación de balances y contrapesos. Es un mecanismo bastante adecuado, pero que claramente está sujeto a una mejora continua.

¿Se está cumpliendo esto nuestra Sociedad? ¿Nuestros representantes tienen claro que tenemos el derecho de exigirles cuentas y que no pueden pasar por encima de mecanismos de control, adicionales a las elecciones? ¿Se sujetan al control de la Sociedad? Cuando usted, ciudadano, toma su decisión de votar, ¿toma en cuenta si los candidatos tienen claro que no tienen un poder absoluto y que están sujetos al derecho de sustituirlos, si no cumplen lo que la Sociedad les ha encomendado? ¿Están sujetos a la división de poderes, o buscan centralizar todas las decisiones?

La opinión emitida en este artículo es responsabilidad del autor y no necesariamente refleja la postura de Siete24.mx

El segundo debate de los candidatos a la presidencia de la República pudo haber sido valioso y provechoso, pero la táctica de agresividad orientada a satisfacer e incendiar huestes en lugar de explicar intenciones y animar esperanzas, convirtió la política en un yermo. A excepción del candidato Jorge Álvarez Maynez, quien cerró su participación de forma auténticamente propositiva, el pobre espectáculo ofrecido por las candidatas Claudia Sheinbaum y Xóchitl Gálvez, ha sido quizá uno de los peores momentos del debate político en México.

Literalmente, la agresividad y hasta la violencia simbólica promovida por la candidata del PRI-PAN-PRD enmudeció el foro. Los epítetos usados por Gálvez no solo incomodaron a su adversaria sino que rompieron el ánimo de los presentes; la hidalguense logró descolocar a la candidata morenista y ésta también cayó en el abismo de las diatribas. El momento más bajo se produjo cuando Xóchitl llamó ‘mentirosa serial’ a Claudia mientras mostraba una caricatura de su contrincante con una nariz alargada; en respuesta, Sheinbaum llamó por primera vez ‘corrupta’ a Gálvez; y finalmente, ya envalentonada en la ofensa, la candidata Gálvez comenzó a llamar a la exjefa de gobierno “narco-candidata”.

Es comprensible que la representante de los partidos de oposición utilice la invectiva para describir y calificar a la representante de la continuidad política; pero ha sido sintomático que, en el punto crítico de los debates, Gálvez recurra a la agresividad extrapolítica y a ocurrencias que no son agudas sino ofensivas. En el primer debate habló de la personalidad de Sheinbaum; y en este segundo, sugirió un perfil caricaturizado de su adversaria mientras subía al debate político un insulto proveniente del mundo del troll. Es claro que sugerir la vinculación del narcotráfico con una persona en redes sociales es muy distinto a asegurarlo en un debate oficial electoral. Veremos los efectos de esto más adelante.

Claudia Sheinbaum, por su parte, no estuvo mejor. Las propuestas futuras no encontraron lugar entre tanta justificación de la administración federal que agoniza; los datos y cifras jamás fueron ejemplificados con la vida cotidiana del elector promedio. En algún punto parecía que no había nada por hacer en la próxima presidencia; mucho de su discurso estaba construido en un ‘nosotros’ impersonal que en el fondo promovía ‘un modelo’ pero no ‘un liderazgo’. Su propia persona, su capacidad diferenciada incluso dentro del propio ‘modelo’ (o el movimiento político) se redujo a una circunstancia casi anecdótica. La candidatura del partido en el gobierno claramente no puede apostar por la autocrítica, pero la acumulación de presuntos éxitos abonó negativamente para compartir un valor inexcusable de toda campaña: una visión, un panorama venidero.

Es por eso que ambas perdieron este segundo debate. Una, perdida en insultos; y la otra, defendiendo espejismos. Ambas llenando minutos de discurso vano, insustancial, pueril y superficial. Este es el verdadero problema de las tácticas de agresividad, su esterilidad. Porque, tanto para acusar como para exculpar al omnipresente personaje político de las últimas dos décadas, ambas candidatas olvidaron dibujar un horizonte, una perspectiva para el electorado.

En ese sentido, toma aún más relevancia el mensaje final de Álvarez Maynez: la visión de un país que, aunque suene utópico, ayuda a imaginar caminos que se necesitan andar, acuerdos que se deben negociar y planes que se requieren ejecutar. De manera aislada, las intervenciones del candidato emecista no solo fueron empáticas con sectores vulnerables, sus propuestas sonaron lógicas y, sobre todo, anhelables. Y respecto a la interacción con sus contrincantes, sus críticas fueron duras pero siempre bajo el marco de lo político; la defensa de los gobiernos de su partido fue comprensible sin desorbitar logros. Finalmente, Jorge también logró remontar ese quiebre incómodo producido por los ataques de las candidatas y no solo explicó a la audiencia lo que estaba sucediendo en el foro, sino que explicó al foro que el debate debía continuar. Los moderadores tuvieron un escenario difícil; Alejandro Cacho, por ejemplo, repitió en tres ocasiones si alguien quería hacer uso de la voz porque cundía un silencio incómodo.

En conclusión, el antagonismo no es falta de diálogo; pero la agresividad sí es un catalizador del silencio. El juego de la rivalidad entre contrincantes es parte de la dinámica democrática; pero si los adversarios solo miran el conflicto sin compartir con otros la esperanza de un horizonte, aunque ganen, no sabrán qué hacer con el triunfo.

*Director VCNoticias.com @monroyfelipe

A cuarenta días de las votaciones, las campañas electorales deberían estar en un momento álgido de discusión, de confrontación y debate, incluso se permitiría una dura invectiva entre contendientes; y, sin embargo, no son los perfiles de las candidaturas ni sus discursos o sus acciones de campaña las que generan la conversación social. A falta de una discusión entre personajes que representan proyectos, tenemos episodios –más o menos– estériles que evidencian mera provocación e ignorancia.

Es claro que el episodio de la tristemente célebre playera que muestra la representación de la muerte en actitud de silenciar a alguien mientras un mensaje sentencia que “un verdadero hombre nunca habla mal de López Obrador” es una provocación para generar toda una conversación que, paradójicamente, se aleja de la necesaria discusión en torno a los proyectos centrales en disputa.

Las reacciones parecen más abundantes de lo necesario: Los obispos de México emitieron un extraño comunicado en cuyo discurso se mezcla la cultura de la muerte, el juicio de amparo y el año jubilar por la vidente del Sagrado Corazón para cuestionar indirectamente la exótica propaganda de la playera; los comunicadores, analistas y hasta el presidente de la República rascaron en lo profundo las esquizofrénicas relaciones entre el poder político y el religioso en el país para explicar si este episodio habla de libertad religiosa, de exaltación de la violencia o de apología del crimen; los propagandistas de ocasión aprovecharon para infundir miedo a través de interpretaciones histéricas; y una vocera de la administración federal intentó convencer que todo fue un meme mientras insulta la inteligencia de todos, junto a la suya propia.

Se podría escribir un libro entero sobre las interpretaciones simbólicas, antropológico-religiosas, políticas, crítico-discursivas o histórico-contextuales de la playera en cuestión; se podría reflexionar intensamente sobre los elementos fascistoides subyacentes que se conjuntan bajo la mera existencia de un instrumento comunicativo así y, por supuesto, se podría analizar con seriedad el juego de la propaganda, la comunicación política, el fetichismo de los símbolos del poder y las instituciones ideológicas en pugna al respecto de este episodio. Pero de lo que no habla, paradójicamente, es del modelo de país que se encuentra en disputa: No parece haber ningún hilo conductor interesante entre los contendientes políticos, su personalidad y temple, sus fundamentos político-ideológicos o sus habilidades técnico-operativas con la transversalidad de sus proyectos en la realidad y el escenario deseable de la administración y la política pública.

Nadie está realmente hablando del proyecto de nación o de la naturaleza de las decisiones que habrán de tomarse desde el poder político, el cual se habrá de legitimar a través del voto popular y democrático. Justo ahora, cuando se necesita nutrir el “espacio público de lo político” para conversar, discutir y dirimir las convergencias y diferencias entre los proyectos electorales en colisión; todo el “espacio mediático e informativo” entra en estado de autopreservación de su privilegio de vociferación mientras las autoridades intentan recuperar el “espacio político del Estado” (no parece ser coincidencia que las vocerías del episodio fueran el partido político del ejecutivo nacional y dos funcionarios de comunicación de la federación).

En síntesis. Por supuesto no es un tema de fe ni de religión, mucho menos un asunto de ministros de culto o asociaciones religiosas registradas ante el Estado mexicano. La playera en cuestión no emite un mensaje religioso concreto; aunque claro que puede haber interpretaciones sobre que la calavera encapuchada y amenazante sea efectivamente una representación de la “Santa Muerte”. Si la efigie en cuestión estuviera reconocida ante el Estado mexicano como el símbolo de una asociación religiosa, el uso de dicha imagen por parte de un partido político y un funcionario federal sería objeto de sanción. Pero las expresiones populares de dicha cultura han sido tan menospreciadas e infravaloradas, proscritas de las relaciones formales religiosas que justo han sido catalogadas como ‘desviaciones sectarias’ u otros apelativos con los que se busca invisibilizar en lugar de comprender ese extraño fenómeno que alcanza a diversos sectores sociales.

Tampoco es un meme cuya naturaleza carece de fuente y propósito; son evidentes tanto el origen como la utilidad política de su discurso. Ahora bien, sin duda será necesario hablar de la histórica asociación simbólica de la calavera y la muerte con discursos de agresividad y violencia, de superioridad y de sacrificio individual por el bien colectivo; ahí, sobre la playera, también hay trazos de machismo y conservadurismo rancio, de ‘calificación de actitudes masculinas’ y disciplinarismo dogmático.

Lo dicho, ante perfiles políticos insulsos y anecdóticos en las campañas electorales, el tedio pendenciero sustituye la confrontación política con símbolos que no se entienden pero se usan para incendiar la conversación: la playera de la muerte que manda silenciar es un ejemplo, pero también está la falsa fotografía de supuestos tatuajes diabólicos que tiene una contendiente de origen judío a la que también le agrandan artificialmente la nariz con consabidas connotaciones racistas y discriminatorias.

La única pregunta que vale la pena ahora hacerse es: ¿Quién realmente podría tener el carácter para meter en cintura a tanto lenguaraz?

*Director VCNoticias.com @monroyfelipe

“Pretenden imponer el aborto en México por vía judicial”, alerta colectivo

FIFA castiga a tres clubes mexicanos por incumplimiento de pagos

Reporteros Sin Fronteras revela hostilidad de AMLO hacia periodistas

Dos Bocas iniciará su producción en junio

Reconocen valentía de Mons. Álvarez con Premio Libertas

Los peligros para la salud del golpe de calor

Baja 84% el delito de secuestro en la CDMX: Consejo Ciudadano

Tomar suficiente agua influye para un mayor rendimiento escolar

‘Despertares’ cumple 10 años y regresa al Auditorio Nacional con Isaac Hernández

Papa Francisco retoma visitas a las parroquias romanas

Pasión deportiva y valores familiares; Alberto García Aspe se une a la Marcha por la Vida 2024

Marcha por la vida promueve un pacto por el “Derecho al Futuro”: Pilar Rebollo

Marcharemos por el derecho al futuro desde el vientre materno: Paulina Mendieta

Papa Francisco: “un abrazo puede cambiar la vida”

Marcha por la Vida: Jóvenes exigen políticas favorables a la maternidad

-

Méxicohace 2 días

Méxicohace 2 días“Valió la pena aguantar los insultos”; AMLO firma decreto de Fondo de Pensiones para el Bienestar

-

CDMXhace 3 días

Sigue doble Hoy No Circula. Si tienes este engomado ¡no sales hoy!

-

Méxicohace 2 días

Papa Francisco y Cardenal Aguiar Retes dialogan en el Vaticano

-

Edomexhace 2 días

Otumba rinde homenaje al “animalito más trabajador”