Negocios

El concepto de vivienda de interés social para familias está en el olvido: especialistas

Ciudad de México.— El modelo de construcción masiva de vivienda que se desarrolla en México a partir del año 2000 es un éxito en términos económicos para empresas inmobiliarias y fondos públicos, pero un fracaso en el ámbito social, porque las condiciones de la población que ha adquirido un crédito hipotecario se han mermado.

Actualmente, añadió Luis Alberto Salinas Arreortua, investigador del Instituto de Geografía de la UNAM, se requiere otra forma de entenderla. Para ello es prioritario dejar de considerarla como mercancía y darle importancia por su valor de uso y no de cambio.

El integrante del Departamento de Geografía Social de la entidad universitaria estableció en entrevista que el mercado hipotecario en nuestro país es altamente lucrativo, y ha representado numerosos problemas para la población.

Los costos de los créditos hipotecarios son elevados, por ejemplo las tasas de interés en el Instituto del Fondo Nacional de la Vivienda (Infonavit) llegan a ser altas, de 9 o 10 por ciento, casi igual que en los bancos.

Mientras que los créditos hipotecarios emitidos por el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste) están indexados a la Unidad de Medida y Actualización (UMA), lo que provoca que año con año se incremente el monto total de la deuda.

VIVIENDAS ABANDONADAS

De acuerdo con la Encuesta Nacional de Vivienda (2020), de los 35.3 millones de viviendas particulares habitadas, 57.1 por ciento son propias pagadas; 16.4 rentadas; 14.2 prestadas por familiares, amistades o por el trabajo; 10.7 propias, pero siguen abonándose; y 1.7 por ciento está en otra situación.

En general, 65.4 por ciento de las particulares habitadas propias utilizan recursos suyos para su adquisición y 18.0 por ciento emplea crédito de Infonavit. Cuando se analizan solamente las adquiridas nuevas o usadas (8.5 millones), se observa que 48.6 por ciento se financian con ese crédito, 38 por ciento con sus propios recursos y 14.8 utilizan de instituciones financieras privadas.

El científico, a cargo de la publicación denominada “Financiarización subordinada de la vivienda: el mercado hipotecario de la vivienda social en México”, refirió: para comprar un sitio para vivir una familia requiere de un crédito hipotecario, que solicita en un banco o en un fondo público, es decir, Infonavit y FOVISSSTE.

Estos últimos fueron creados para que la población trabajadora, con ingresos equivalentes a dos o tres salarios mínimos, tuviera acceso a una vivienda. Sin embargo, en los años 90, del siglo pasado, el Banco Mundial recomendó la reducción de la cartera vencida de esas instancias y aplicar una tasa de interés que les generara ingresos.

La manera de garantizar que las deudas de los acreditados se pagaran mes con mes, fue otorgar créditos a la población que gana más de tres veces el salario mínimo.

EMPEORAN CONDICIONES DE LAS FAMILIAS

De esa manera, el mercado hipotecario ha sido totalmente lucrativo para los fondos públicos, pero ha empeorado las condiciones de las familias e incidido en su calidad de vida, porque varias viven en las periferias, en zonas mal ubicadas, lejanas, donde no hay escuelas, centros de salud, equipamiento, abastecimiento de agua, buen drenaje o transporte, lo cual propicia gran cantidad de inmuebles abandonados. En México hay 6.1 millones de propiedades deshabitadas, según el Censo de Población y Vivienda 2020.

Como parte de su investigación, el universitario encontró acuerdos de facto entre las empresas inmobiliarias para “repartirse” los municipios. Por ejemplo, Casas Geo fue la constructora de cerca de 70 por ciento de las que se edificaron de 2000 a 2019 en Zumpango; Sadasi predomina en Tecamac; y Casas Beta, relacionada con Homex, en Huehuetoca, por ejemplo.

Algunas compañías han crecido y cotizan en la Bolsa de Valores, lo cual les permite capitalizarse y continuar sus negocios; mientras que otras han enfrentado problemas financieros, como Casas Geo, que se declaró en quiebra en 2019.

LEE Iniciativas con ideología de género atentan contra familias de Sinaloa, alertan ciudadanos

En la investigación en curso, titulada “Financiarización de la vivienda. Consecuencias del proceso de financiarización en la vida cotidiana”, Salinas Arreortua identificó que en entrevistas realizadas la gente que adquirió un crédito hipotecario expresa que está arrepentida.

“Comentan que no sabían, en términos financieros, lo que les iba a costar la vivienda, lo que iba a representar pagar durante años y que eso no se viera reflejado en nada en el crédito, porque lo que pagaban era a interés, no a capital”.

VIVIENDA PROPIA

El experto detalló: en América Latina, incluido México, hay una idealización de la vivienda propia; se realiza todo el esfuerzo para adquirirla, aunque sea en la periferia, porque en el imaginario colectivo eso es sinónimo de estabilidad y éxito laboral.

“Aunque los trabajadores admiten que les quedan ‘un poco lejos’, las casas se ven bonitas, nuevas, y eso ‘oculta todos los inconvenientes’”, incluso el que la construcción será de ellos hasta que terminen de pagar, argumentó Salinas Arreortua.

Adquirir un crédito hipotecario no se critica, tampoco se ve mal, al contrario; pero en la cotidianidad representa diversas problemáticas, al grado de que la gente deja de pagar, se va a vivir con familiares, amigos o alquila en zonas menos alejadas y con todos los servicios. Las viviendas quedan en el abandono, como ocurre, sobre todo, en la frontera norte y el centro de nuestro país.

FAMILIAS MODIFICAN ACTIVIDADES

Las familias también expresan que cuando adquieren un crédito, incluso deben modificar sus actividades en la vida cotidiana; por ejemplo, invierten cuatro horas o más al día para trasladarse de su casa o departamento al trabajo, o dejan de acudir al cine cada 15 días, porque no les alcanza el dinero.

La vivienda se ha constituido en mercancía y “si tengo más, puedo lucrar con ella”. En ese sentido, un sector reducido de la población, conformado por las clases media alta y alta, la compran para reproducir capital: adquieren dos, tres, cuatro departamentos o casas, y las alquilan.

En México se ha olvidado por completo el concepto de vivienda de interés social. Si en lugar de su valor de cambio importara su valor de uso, no habría gran cantidad de viviendas abandonadas o que no se han vendido, ni el número de población que no tiene dónde vivir. “El artículo 4 de la Constitución establece que todo mexicano tiene derecho a una vivienda digna y decorosa, pero se incumple”, aseveró.

Todavía en algunos países en Europa, expuso Luis Alberto Salinas, los gobiernos suelen ser propietarios de viviendas que alquilan a bajo costo a quienes realmente lo necesitan, sin lucro. En contraste, en América Latina nos cuesta trabajo pensar en otras formas de acceso, como la colectiva.

El universitario recomendó a las personas que tienen contratado un crédito hipotecario acercarse a los fondos públicos para conocer la posibilidad de modificar su deuda y cambiarla de salarios mínimos (Infonavit) o UMA (FOVISSSTE) a pesos. Y a quien lo va a adquirir, informarse bien acerca del compromiso que representa una deuda hipotecaria.

ebv

Dejanos un comentario:

Ciudad de México.— La reciente aprobación de la reforma laboral en el Congreso de la Unión que regula a las plataformas digitales en México y su inminente publicación en el Diario Oficial de la Federación ha generado un amplio debate en el sector empresarial y los trabajadores.

Esta legislación, enfocada en mejorar las condiciones laborales de los colaboradores de apps como Uber, Didi y Rappi, plantea retos para las empresas que operan bajo este modelo de negocio.

La reforma incorpora reglas al modelo de trabajo en aplicaciones, como criterios para el acceso pleno a la seguridad social y derechos laborales, o reglas para el pago de PTU. Por su parte, los repartidores y conductores de apps deberán respetar los mecanismos y sistemas de las plataformas digitales para el seguimiento de la conexión y de las horas laboradas, y en su caso para la comunicación con la aplicación; atender las políticas de protección de datos y restricciones de sobre su uso; abstenerse de prácticas de discriminación y acoso sexual u otros actos relacionados.

Una vez que se promulgue la reforma en el Diario Oficial de la Federación (DOF), entrará en vigor 180 días después de su publicación. Después de esto, el Consejo Técnico del Instituto Mexicano del Seguro Social (IMSS) tendrá cinco días para publicar las reglas de carácter general para la afiliación de repartidores y conductores, y una vez realizado esto, la autoridad de seguridad social contará con 180 días para realizar un programa piloto de aseguramiento obligatorio.

LEE “No son bienes, son humanos”, abogada cuestiona la ideología del aborto en México

“Uno de los principales beneficios de la reforma es la claridad regulatoria que ofrece tanto a las empresas como a los trabajadores. Con la definición de derechos laborales como el acceso a la seguridad social, prestaciones y horarios establecidos, las empresas pueden operar dentro de un marco legal más transparente y evitar posibles sanciones por incumplimientos”, explica Jesús Moscoso, abogado especialista en materia laboral y CEO de ESSAD, firma especializada en la gestión de talento humano.

Por ejemplo, plataformas como Uber ahora tienen lineamientos claros sobre cómo integrar a sus conductores al sistema de seguridad social, lo que no solo beneficia a los trabajadores, sino que también mejora la percepción de la marca ante los consumidores.

“De acuerdo con un estudio de Nielsen, especializada en el estudio de consumo, siete de cada 10 consumidores deciden conscientemente adquirir un producto ‘socialmente responsable’ aunque cueste más”, afirmó Moscoso.

Además, la reforma podría incentivar la formalización del empleo en un sector tradicionalmente caracterizado por la informalidad.

“En el caso de México, donde más del 55% de la población económicamente activa trabaja en la informalidad, este avance podría ser un primer paso hacia una economía más equilibrada”, agregó Fernando Rojas, socio CEO de ESSAD.

Sin embargo, la reforma también trae consigo retos significativos. Uno de ellos el aumento en los costos operativos para las empresas. Incorporar a miles de trabajadores al sistema de seguridad social y otorgar prestaciones como aguinaldo o vacaciones implica un gasto adicional que podría impactar en la rentabilidad de las plataformas.

Empresas como Rappi han advertido que podría ser necesario ajustar sus tarifas para cubrir estos costos, lo que podría desincentivar a algunos usuarios. Además, está el reto logístico de garantizar el cumplimiento de la legislación en un país tan diverso como México, donde las condiciones de trabajo y las necesidades de los colaboradores varían considerablemente entre regiones.

“Otro desafío importante es la resistencia al cambio tanto de las empresas como de algunos trabajadores. Muchas plataformas han defendido su modelo de trabajo independiente, argumentando que les da flexibilidad a los colaboradores. Con la reforma, los conductores y repartidores podrían percibir la pérdida de cierta autonomía, especialmente si se establecen horarios fijos o metas obligatorias”, señaló Rojas.

Las sanciones por incumplimiento van de 250 a 25 mil veces la Unidad de Medida y Actualización, dependiendo del caso. Es decir, multas que van desde los 27 mil 142.50 pesos, hasta los 2 millones 714 mil 250 pesos.

ebv

Ciudad de México.— La irrupción de la Inteligencia Artificial (IA) está redefiniendo el panorama laboral a nivel mundial, y México no es la excepción. De acuerdo con una conferencia reciente del Banco Interamericano de Desarrollo (BID), en el próximo año 16 millones de empleos en México estarán expuestos a transformaciones derivadas de la IA, cifra que podría ascender a 22 millones en cinco años y a 26 millones en una década. Este fenómeno plantea importantes desafíos para trabajadores, empresas y políticas públicas, que deben adaptarse rápidamente para mitigar los riesgos y aprovechar las oportunidades.

El impacto de la IA no se distribuye de manera uniforme. Las mujeres, que predominan en roles administrativos y de servicios, enfrentan una mayor vulnerabilidad. El BID señala que el 40% de las trabajadoras mexicanas se verá afectada por la automatización, en comparación con el 38% de los hombres. Además, los trabajadores con niveles educativos bajos y medios, especialmente aquellos en empleos formales con ingresos medios, son particularmente susceptibles a estos cambios, lo que podría profundizar las desigualdades existentes.

En este contexto, Jorge Rosas, speaker internacional, CEO de WeWow y autor del libro “Energizers”, destaca: “La inteligencia artificial no está aquí para reemplazarnos; está aquí para transformarnos. Los empleos no desaparecerán por completo, pero sí cambiarán. Lo que necesitamos es enfocarnos en las habilidades que las máquinas no pueden replicar, como el pensamiento crítico y la empatía”.

LEE “No son bienes, son humanos”, abogada cuestiona la ideología del aborto en México

Esta transformación no está pasando desapercibida entre los trabajadores. Una encuesta de YouGov revela que el 61% de los empleados en México teme que la IA pueda desplazar sus puestos de trabajo, ubicando al país entre los más preocupados a nivel mundial, sólo por detrás de Indonesia e India. Los sectores como el desarrollo de software, soporte técnico y diseño gráfico se consideran los más susceptibles a la automatización.

A pesar de estos desafíos, la IA también ofrece oportunidades significativas. En un informe dado a conocer a la prensa, el Foro Económico Mundial estima que si bien 85 millones de empleos podrían desaparecer para 2025 debido a la automatización, se crearán 97 millones de nuevos roles adaptados a la era digital. México tiene el potencial de beneficiarse enormemente si se toman las medidas necesarias para capacitar a su fuerza laboral.

“La capacitación es el pilar para convertir los riesgos en oportunidades”, menciona Rosas. “Tenemos que ser rápidos, pero también estratégicos, para identificar las habilidades del futuro y ofrecer programas accesibles para todas las personas, sin importar su nivel socioeconómico”.

La clave está en invertir en educación y capacitación que desarrollen habilidades complementarias a la IA, como la creatividad, la inteligencia emocional y la resolución de problemas complejos. Además, es crucial que las políticas públicas regulen el uso de la IA para garantizar la equidad laboral, proteger los datos personales y prevenir nuevas formas de discriminación. Países como el Reino Unido, Canadá y miembros de la Unión Europea ya están avanzando en este sentido, y México debe seguir su ejemplo.

La inteligencia artificial representa tanto desafíos como oportunidades para el mercado laboral mexicano. La percepción pública, los impactos diferenciados por género y nivel educativo, y la necesidad de marcos regulatorios robustos, señalan la urgencia de actuar. En palabras de Jorge Rosas, “el futuro del trabajo no está escrito, pero lo que hagamos hoy determinará si la IA se convierte en una aliada para el progreso o en una fuente de desigualdad”.

ebv

Negocios

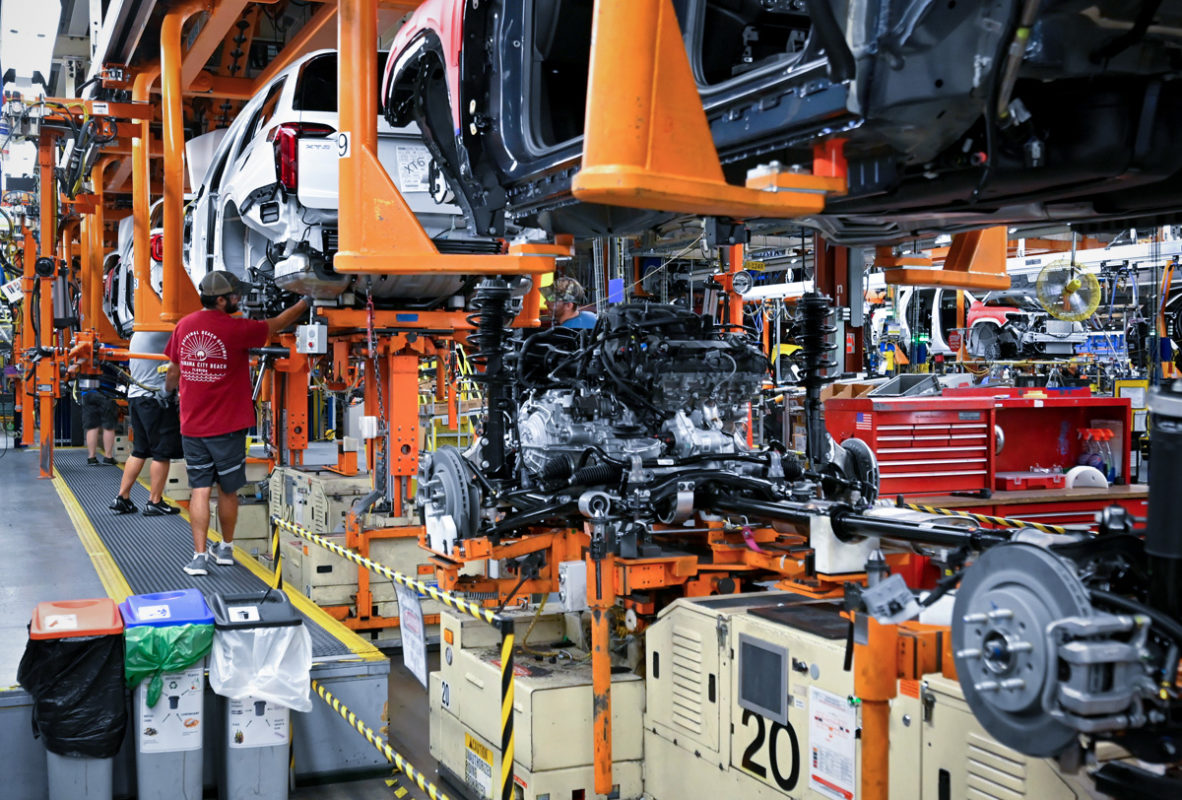

Decrece producción industrial en México un 2.2% en octubre: Inegi

La producción industrial de México sigue siendo un tema central en la agenda económica del país, para mantener una economía de crecimiento.

Ciudad de México.- La producción industrial de México experimentó una caída del 2.2% en octubre de 2024, en comparación con el mes anterior, según el informe más reciente del Instituto Nacional de Estadística y Geografía (Inegi).

Este descenso marca un giro en la tendencia de crecimiento que había mostrado el sector en los meses anteriores y refleja los desafíos económicos que enfrenta el país.

El retroceso de la producción industrial fue impulsado principalmente por la industria minera, que sufrió una disminución del 3.5%.

Este sector, crucial para la economía mexicana, se ve afectado principalmente por la caída en la extracción de petróleo y gas, así como por la reducción en la producción de minerales metálicos.

A pesar de que la minería sigue siendo una de las fuentes más importantes de ingresos para México, el panorama actual refleja dificultades debido a los precios fluctuantes de los commodities y la disminución de la actividad extractiva.

El sector manufacturero, que representa una gran parte de las exportaciones nacionales, también reportó un descenso del 1,8%.

Te puede interesar: Falsa denuncia de abuso sexual: Adoctrinamiento ideológico arrastra a una joven y su familia

Entre las actividades más afectadas se encuentran la producción de maquinaria, equipo y vehículos, lo que podría reflejar una desaceleración en la demanda tanto interna como externa.

Este retroceso tiene implicaciones directas en el empleo, especialmente en los estados con mayor concentración industrial, como Nuevo León y Baja California.

La caída en la producción industrial de octubre se suma a una serie de desafíos económicos que ya enfrenta México, como la inflación y la incertidumbre derivada de los cambios en el entorno global.

El gobierno y los analistas económicos señalan que esta desaceleración podría continuar en los próximos meses si no se adoptan medidas urgentes para estimular la inversión y mejorar la competitividad del sector industrial.

Si bien las autoridades destacadas que el país continúa siendo un actor importante en la producción y exportación de manufacturas, la reciente caída es un recordatorio de los riesgos asociados a la dependencia de sectores específicos y la volatilidad de los mercados internacionales.

Los expertos sugieren que el gobierno mexicano podría considerar reformas estructurales que favorezcan la diversificación de la economía industrial y fomenten la innovación tecnológica en los sectores más afectados.

No obstante, también se requiere una evaluación más profunda de las políticas energéticas y laborales, áreas clave para mejorar la competitividad y la resiliencia del sector.

Con un panorama mixto y la expectativa de una leve recuperación en los próximos meses, la producción industrial de México sigue siendo un tema central en la agenda económica del país.

ARH

Ciudad de México.— Hablar de refrescos se traduce en calorías, azúcares y conservadores que en exceso son muy dañinos para la salud.

Pero hay una alternativa en el mercado mexicano que no cuenta con ningún ingrediente que afecta la dieta de los consumidores.

Así lo afirmó la Procuraduría Federal del Consumidor (Profeco) mediante un estudio realizado a distintas marcas de refrescos.

Se trata del producto de la marca Freelife, pues no contiene conservadores ni azúcar, según determinó la dependencia tras el análisis.

Te recomendamos: Las siete estatuas más altas de México

¿Qué contiene el refresco Freelife, según el análisis de Profeco?

De acuerdo a lo que publicó la dependencia en la Revista del Consumidor, el refresco Freelife tiene el siguiente contenido:

- Cafeína: 0

- Conservadores: 0

- Contenido energético (calorías): 0

- Edulcorantes no calóricos: 0

- Fructosa: 0

- Glucosa: 0

- Sacarosa: 0

Es decir, es de los pocos que cumple con su etiqueta de contenido nutrimental porque no contiene ninguno de los ingredientes que pueden ser dañinos para la salud.

Sin embargo, no lo pudo catalogar como “100% natural” como lo promete en la etiqueta, debido a que no se pudo comprobar que fuera completamente de mango y naranja.

El análisis determinó que no es el único refresco sin azúcar ni conservadores, pues La Croix, bebida de sabor naranja tampoco contiene.

Su precio promedio es de 19 pesos en su presentación de 355 gramos, uno de los más altos en comparación de bebidas de sabor naranja.

Suscríbete a nuestro canal de Youtube

JAHA

¡Ya se la saben!, proponen iniciativa para frenar robos en transporte público

Seguridad en carreteras, prioridad para paisanos que regresan a México para celebrar con sus familias

Jerarquía del Real Madrid, mucha pieza para el Pachuca

Revelan red de corrupción en infonavit que estafa a derechohabientes

Raphael se encuentra bien

“Quiero que mi hija sepa que su mamá trabaja y ella puede ser lo que quiera ser”: madre trabajadora

Decrece producción industrial en México un 2.2% en octubre: Inegi

Exhortan a la alcaldía GAM a implementar operativo de rescate animal en peregrinaciones

Buena nutrición en el embarazo, vital para tener leche materna

Inseguridad en negocios costó más de 124,000 mdp en 2023: ENVE

“Ser ateo es muy difícil actualmente”: Olivier Bonnassies

“Tonantzin Guadalupe”, la película sobre el culto a la Virgen Morena, ya está en cines

¿Qué Justicia Queremos? El ministro en retiro José Ramón Cossío analiza el estado de derecho en México

Urge poner a Dios en la conversación y llegó a México un Best Seller que promete lograrlo, afirma Tomás Ibarra

Olivier Bonnassies revela en FIL de Guadalajara las pruebas de la existencia de Dios

-

Negocioshace 1 día

Negocioshace 1 díaNuevas reglas para Uber, Didi y Rappi: ¿Qué cambiará para conductores y repartidores?

-

Méxicohace 1 día

Méxicohace 1 díaCIFAM Mérida 2025: Familias en armonía, clave para el desarrollo y la paz

-

Más Deporteshace 1 día

Más Deporteshace 1 díaCheco Pérez diría adiós a Red Bull, ¿quién lo reemplazará?

-

CDMXhace 2 días

CDMXhace 2 díasEl Monumento a la Revolución recibirá a Santa Claus y a los Reyes Magos