México

UIF denuncia ante la FGR a Jesús Murillo Karam

Por lavado de dinero, defraudación fiscal y tráfico de influencias.

Ciudad de México.— La Unidad de Inteligencia Financiera (UIF) denunció ante la Fiscalía General de la República al ex procurador Jesús Murillo Karam.

Murillo es acusado por los delitos de lavado de dinero, defraudación fiscal y tráfico de influencias.

Según la UIF, las acusaciones derivan de un análisis de riesgos respecto de las personas mexicanas expuestas políticamente (PEP) mencionadas en la investigación de los Pandora Papers.

Se identificó que el ex procurador posiblemente esté relacionado con un esquema de operaciones con recursos de procedencia ilícita, delito previsto en el Código Penal Federal (Artículo 400 Bis), debido a que una empresa familiar, en la que destaca como socios sobrino, yerno e hijos de la PEP, resultó beneficiada con contratos del Gobierno Federal cuando éste se desempeñaba en su cargo.

Durante el periodo de 2013 a 2015, la empresa obtuvo licitaciones por parte de la Secretaría de Comunicaciones y Transportes (SCT).

En ese mismo lapso, Murillo tenía como secretario al hijo del entonces Titular de la SCT. Esto podría tratarse de un esquema de contraprestaciones mutuas, en donde a través de influencias se benefició con contratos a la empresa familiar.

Que no se te pase: Trasladan a Murillo Karam a otro hospital

Además, la empresa familiar presentó diversas irregularidades en su forma de constitución, ya que los domicilios manifestados no son acordes con las actividades que indicó realizar.

De igual forma, fiscalmente declaró deducciones similares a sus ingresos acumulables lo que hace inviable el sostenimiento económico de la misma, al tener ganancias mínimas, situación que contrasta con el volumen de contratación pública que recibió y las operaciones financieras frente a lo declarado fiscalmente; también se identificó envió y recepción recursos con empresas simuladoras listadas en el 69 B del Código Fiscal de la Federación, por lo que podría dar lugar a una posible defraudación fiscal.

Aunado a lo anterior, se identificó que en 2017 la PEP recibió $2.8 MDD por concepto de un retorno de inversión del extranjero.

Además, en el periodo de 2020 a 2021 la PEP colocó en el extranjero $26.5 MDP en cuentas propias, recurso que no fue declarado al fisco.

JAHA

Ciudad de México.— El inicio de una nueva vida ocurrió fuera de los hospitales en distintos puntos de la Ciudad de México durante 2025, donde la intervención inmediata de policías capitalinos permitió la atención de mujeres en labor de parto en contextos de emergencia.

Atención a partos en espacios no hospitalarios

Durante el 2025, personal de la Secretaría de Seguridad Ciudadana (SSC) auxilió a 36 mujeres en labor de parto, de las cuales 27 recibieron atención directa para el nacimiento de sus bebés. Las acciones se realizaron en domicilios particulares, vehículos, la vía pública y en instalaciones del Sistema de Transporte Colectivo Metro, donde los oficiales actuaron conforme a los protocolos de emergencia para proteger a las madres y a los recién nacidos.

Participación de corporaciones de la SSC

Las atenciones se distribuyeron entre distintas áreas operativas. Elementos de los sectores de la SSC participaron en 12 auxilios. Personal de la Policía Bancaria e Industrial intervino en nueve casos, mientras que efectivos de la Policía Auxiliar realizaron 11 acciones relacionadas con partos y apoyo a mujeres en trabajo de parto.

Apoyo vial y traslados médicos

La Subsecretaría de Control de Tránsito participó en cuatro apoyos, tanto en la atención directa en la vía pública como en el traslado de mujeres a centros de salud. Estas intervenciones permitieron el acceso oportuno a servicios médicos en situaciones de emergencia obstétrica.

Intervención de servicios de urgencias

En tres casos se contó con la participación de paramédicos del Escuadrón de Rescate y Urgencias Médicas (ERUM). Estas intervenciones se registraron en situaciones que implicaban mayor riesgo para la madre y el bebé, lo que permitió una atención médica especializada en coordinación con los elementos policiales.

Atenciones en la vía pública

En la alcaldía Cuauhtémoc se registraron acciones en espacios abiertos, donde personal de la Policía Auxiliar brindó apoyo a mujeres en labor de parto hasta la llegada de servicios médicos, con el objetivo de preservar la integridad de las madres y de los recién nacidos.

Distribución de apoyos por alcaldía

La alcaldía Cuauhtémoc concentró el mayor número de atenciones, con nueve casos. Álvaro Obregón y Miguel Hidalgo registraron cinco apoyos cada una. En Iztapalapa y Gustavo A. Madero se auxiliaron a cuatro mujeres en cada demarcación. Venustiano Carranza reportó tres intervenciones. En Azcapotzalco, Cuajimalpa, Benito Juárez, La Magdalena Contreras, Tláhuac y Xochimilco se registró un apoyo en cada alcaldía.

📲 Comparte y dialoga con nosotros en WhatsApp

ebv

Ciudad de México.- El titular del Centro de Comando, Control, Cómputo, Comunicaciones y Contacto Ciudadano (C5), Salvador Guerrero Chiprés, alertó sobre el aumento de llamadas de broma durante el Día de los Inocentes.

El funcionario explicó que estas acciones afectaron la atención de emergencias reales y pusieron en tensión a los servicios de auxilio.

Guerrero Chiprés informó que las llamadas de broma y las falsas activaciones de botones de auxilio aumentaron entre 10 y 15 por ciento ese día.

Señaló que los principales responsables fueron menores de edad, aunque también participaron personas adultas que usaron los servicios como “travesura”.

Durante diciembre, el C5 recibió dos mil 486 llamadas de broma. Además, registró 480 llamadas con insultos y 663 relacionadas con acoso sexual.

El titular del C5 explicó que cada activación de un botón de auxilio movilizó una patrulla y activó monitoreo por cámaras. Esa respuesta inmediata dejó de atender otras urgencias reales.

La ciudad cuenta con más de 17 mil botones de auxilio instalados en espacios públicos. Cada uno se diseñó para salvar tiempo en situaciones críticas.

Te puede interesar: Pediatra toca su violín para alegrar a niños hospitalizados

Guerrero Chiprés recordó que hacer llamadas de broma al 911 o accionar botones de auxilio sin motivo constituyó un delito. El Código Penal local estableció sanciones de hasta dos años de prisión.

Sin embargo, datos abiertos de la Fiscalía General de Justicia capitalina mostraron que, de 2017 a 2024, no se abrió ninguna carpeta de investigación por este delito.

El funcionario subrayó que el problema no fue legal, sino cultural. Llamar en falso normalizó el uso irresponsable de un sistema vital.

En promedio, cuatro mil unidades se movilizaron cada día en la ciudad para atender emergencias médicas, de seguridad y protección civil.

Cuando una unidad acudió a una falsa alarma, otra persona esperó más tiempo ayuda real. Esa diferencia pudo costar una vida.

Menos llamadas falsas, más conciencia ciudadana

Guerrero Chiprés informó que en octubre de 2024, al inicio de la administración de la jefa de Gobierno, Clara Brugada Molina, entre siete y ocho llamadas no fueron emergencias reales.

Ese porcentaje disminuyó en los meses siguientes. En diciembre de 2024, el C5 contabilizó 288 mil 547 llamadas. Hasta el 22 de diciembre, registró 153 mil 278, una reducción de 47 por ciento.

El funcionario atribuyó esta baja a mayor conciencia ciudadana y a una disminución indirecta de accidentes y violencias.

Recordó que, catorce meses atrás, 75 por ciento de las activaciones de botones de auxilio fueron travesuras. Las cámaras mostraron a personas que sólo pasaron y oprimieron el botón.

Identificó principalmente a hombres de entre 35 y 55 años, sobre todo entre miércoles por la noche y la madrugada del sábado.

En el caso del 911, explicó que alrededor de 67 por ciento de las llamadas no reportaron emergencias reales. Muchas fueron bromas o historias inventadas.

Educar para cuidar vidas

Guerrero Chiprés llamó a madres, padres y cuidadores a enseñar desde casa que el 911 no fue un número para jugar.

Pidió a la ciudadanía usar los servicios de emergencia con responsabilidad, especialmente en fechas simbólicas como el Día de los Inocentes.

Respetar una línea de emergencia significó respetar la vida de alguien desconocido. En esa llamada correcta, la ciudad ganó tiempo, humanidad y cuidado colectivo.

ARH

Ciudad de México.— El diputado Ricardo Monreal Ávila, coordinador del Grupo Parlamentario de Morena y presidente de la Junta de Coordinación Política (Jucopo), informó que el próximo periodo ordinario de sesiones se buscará discutir la minuta que reforma el Código Penal Federal en materia de abuso sexual.

Recordar que el 9 de diciembre de 2025 el Senado de la República remitió a la Cámara de Diputados la minuta con proyecto de decreto por el que se reforman los artículos 260 y 266 Bis del Código Penal Federal, en materia de abuso sexual.

“El objeto de la iniciativa es reformar en su totalidad el artículo 260 para que el concepto de abuso sexual cuente con una descripción más amplia, clara y acorde a los estándares internacionales, pues incorpora la ausencia del consentimiento como un elemento clave de este tipo penal, además de enfatizar que el silencio, la pasividad o la falta de resistencia de la víctima no implicarán el consentimiento”, explicó Monreal Ávila.

Agravantes al abuso sexual

Además destacó que, como la modificación al artículo 260 prevé definir la sanción del abuso sexual y los casos en que ésta pueda aumentarse, por tanto, la iniciativa contempla modificar el artículo 266 Bis, mismo que actualmente especifica las agravantes para el abuso sexual y la violación.

Es decir, no se eliminan las particularidades que agravan el delito de abuso sexual, sino que dichos elementos se amplían y clarifican en la reforma al artículo 266 Bis. En específico, se pretende señalar que el abuso sexual puede suceder tanto en el ámbito público como en el privado, subrayó.

Intimidación, engaño, amenazas

De esta forma, el concepto se precisa para entenderlo como un delito que conlleva cualquier acto de naturaleza sexual, su observación o ejecución sobre una tercera persona o sobre el sujeto activo, sin el consentimiento de la víctima y sin que el propósito sea llegar a la cópula. Además de que el forzamiento de la exhibición del cuerpo de la víctima también configurará este delito.

“Con claridad se señala que el consentimiento no podrá presumirse si la voluntad de la persona fue anulada o viciada por la violencia, la intimidación, el engaño, las amenazas, el abuso de confianza o autoridad o situaciones de vulnerabilidad para las víctimas. Tampoco el silencio, la pasividad o la falta de resistencia física podrán interpretarse como consentimiento para el acto sexual”, afirmó.

El diputado resaltó que la nueva conceptualización amplía la esfera de protección para las víctimas al considerar un acto sexual: “tocamientos, caricias, representaciones sexuales explícitas, etcétera”. Asimismo, destaca que la referencia a su ocurrencia en el ámbito privado conlleva que las víctimas no tengan una carga probatoria adicional.

Prisión y sanción económica

Especificó que la propuesta actualiza la pena de prisión para quedar de tres a siete años, la sanción económica y se adiciona la obligación de que los culpables acudan a talleres de no violencia contra las mujeres o la prestación de servicio social en favor del Estado. Además de llevar a cabo la reparación del daño en el marco de la Ley General de Víctimas.

Hizo énfasis en que la condena por abuso sexual se agravaría si su ejercicio conlleva violencia física, psicológica o moral; ocurre en un lugar despoblado; si el agresor y la víctima tienen o tuvieron un vínculo no sólo de parentesco por consanguinidad o afinidad, sino también por una relación de confianza, sentimental, laboral, educativa, docente, de formación deportiva, artística o religiosa. Además de que el delito sería perseguido de oficio, sin necesidad de denuncia de la víctima.

Por otra parte, abundó, también se considera que la iniciativa permite al Estado cumplir su responsabilidad de prevenir, sancionar y erradicar la violencia sexual, más aún en contextos de abuso de poder o vulnerabilidad para las víctimas.

📲 Comparte y dialoga con nosotros en WhatsApp

ebv

Ciudad de México.— La diputada del Partido Acción Nacional (PAN) Liliana Ortiz Pérez señaló que la Ley General de Salud reconoce la residencia Médica como modalidad de formación, pero no obliga a las instituciones públicas a garantizar apoyo económico durante dicha etapa; mientras que en la Ley General en Materia de Humanidades, Ciencias, Tecnologías e Innovación, aunque establece principios de apoyo al posgrado, no incluye explícitamente la residencia médica como un campo prioritario o protegido.

Recordó que el artículo 4o. de la Constitución Política reconoce el derecho a la salud y educación, así como la existencia de un sistema nacional de becas; sin embargo, ninguna ley secundaria contempla específicamente a los médicos residentes como sujetos obligatorios de becas.

@acaentrenews Los médicos residentes en #méxico ganan entre $8,000 y $15,000 pesos al mes, pero enfrentan jornadas de 80 horas semanales.😱 ¿Por qué no reciben el salario y los beneficios que merecen? Hablemos de esto #AcaEntreNews con @Laisha Wilkins ♬ sonido original – Acá Entre News

Justicia y dignidad a médicos residentes

Por ello, la panista consideró importante determinar de manera explícita y vinculante el derecho de los médicos residentes a recibir un estímulo que garantice su inclusión como beneficiarios en las leyes que rigen la salud pública y la ciencia y tecnología, dando un paso hacia la justicia, dignidad y profesionalización del personal médico en formación.

Más de 40 mil médicos

La panista estimó que más de 40 mil médicos residentes se forman anualmente en México en áreas como medicina interna, pediatría, anestesiología, cirugía, ginecología, urgencias, entre muchas otras, a través del régimen de residencia médica.

Además, cursan estudios de especialización médica en instituciones de educación superior, principalmente públicas, al tiempo que realizan prácticas clínicas obligatorias en condiciones demandantes y de alta responsabilidad.

@realidadmedicapodcast Respuesta a @vicente.saezv $$$$ poco pero shi !! #medicina #medico #medicos #medicosdetiktok #medicine #estudiantedemedicina #medical #medicaltiktok #medicalstudent #doctor #doctorlife #residenciamedica #fy #fyp #fypシ #foryou #parati ♬ sonido original – realidadmedicapodcast

Horarios extenuantes

En ese sentido, la panista aclaró que la residencia médica no es un curso teórico ni un seminario académico, sino una modalidad intensiva de formación que implica una relación práctica, presencial y continua con los pacientes en hospitales públicos, donde los residentes participan en urgencias, quirófanos, visitas médicas, guardias prolongadas, en horarios de 24 o 36 horas continuas, así como en tareas administrativas, enseñanza clínica y protocolos de investigación.

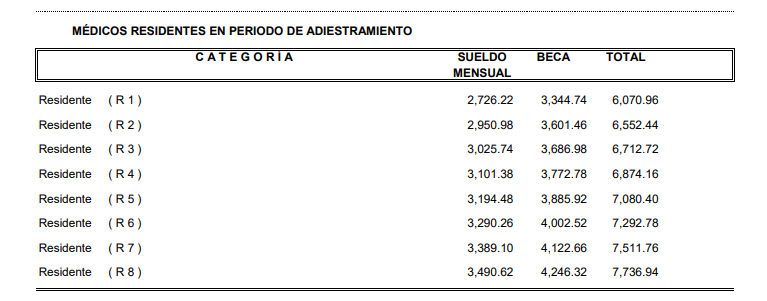

De acuerdo con el tabulador de sueldos para personal base del IMSS 2024 (vigente hasta octubre del 2025) un “médico residente en periodo de adiestramiento” podría obtener entre sueldo mensual y beca los 6 mil 70 pesos hasta los 7 mil 736 pesos de acuerdo al tipo de residente (R1, R2, R3, R4, R5, R6, R7, R8).

Iniciativa para recibir pagos no menores al salario mínimo

Ante ello, la diputada Ortiz Pérez propuso adicionar un párrafo al artículo 95 de la Ley General de Salud para establecer que toda persona que se encuentre en internado de pregrado o en residencia de especialización deberá recibir un pago mensual, durante el periodo de formación profesional, por parte del establecimiento de salud al que haya sido asignada.

Dicho pago no podrá ser inferior al salario mínimo mensual vigente, y su retribución deberá ser regular, suficiente y proporcional al tiempo de residencia y a la carga horaria del programa formativo.

La propuesta, enviada a la Comisión de Salud, resalta que con la reforma se busca subsanar un vacío normativo estructural que ha colocado a decenas de miles de médicos residentes en condiciones de precariedad e incertidumbre, a pesar de que su labor es indispensable para el funcionamiento cotidiano de hospitales y clínicas.

@dr.jorge.cardenas.m Cuánto dinero gana un médico? 🇲🇽 #drjorgecardenas #médico #deteccióntemprana #medicina #cirugíaoncológica ♬ sonido original – Dr. Jorge Cárdenas Mariaud

Evitar la deserción

Finalmente, la diputada Ortiz Pérez puntualizó que su iniciativa permitirá brindar certeza jurídica, regularidad y suficiencia a los apoyos que reciban los médicos residentes, evitar la deserción por motivos económicos, dignificar la formación médica especializada y fomentar la equidad territorial e intergeneracional en el acceso a especialidades.

📲 Comparte y dialoga con nosotros en WhatsApp

ebv

El Santo y Blue Demon al alcance de los niños: luchadores de plástico acaparan los tianguis

Jorge Campos vuelve a la playa de Acapulco, ahora como entrenador de su hijo Kai Antonio

Padres renuevan su compromiso con los hijos en 2026

Alimentos que sobran: por qué el desperdicio comienza en el hogar

Dignidad humana antes que caridad: el modelo social de Jon Bon Jovi

Las posadas ¿qué significan y cómo nació esta tradición?

El musical “Un cuento de Navidad” es para compartir con la familia

La solución al bullying en adolescentes está en la familia

México cierra 2025 con la mayor crisis educativa en su historia, alerta organización

Neydy Casillas: mexicana que defiende la dignidad humana en pasillos del poder global

Humanizar la educación y reconstruir confianza, ejes del llamado de León XIV: especialistas

“Ni me cansé”: danzante de casi 60 años derrocha energía frente a la Virgen del Tepeyac

Pedalearon seis horas: 80 ciclistas de Hueyotlipan revelan la promesa que los llevó al Tepeyac

Caminó ocho horas y rompió en llanto: Así recordó Natalia a su padre frente a la Virgen de Guadalupe

En cierre de FIL se presenta Colección de Documentos del Magisterio de la Iglesia Católica en Materias de Cultura, Educación y Deporte

-

Méxicohace 3 días

Méxicohace 3 díasHumanizar la educación y reconstruir confianza, ejes del llamado de León XIV: especialistas

-

Celebridadeshace 2 días

Celebridadeshace 2 díasChayanne dice adiós a Tony Ocasio, revive una amistad de escenarios y adolescencia

-

Méxicohace 2 días

Méxicohace 2 díasSistema de salud en México debe ofrecer cuidados paliativos en todos sus niveles: especialista

-

Méxicohace 2 días

Méxicohace 2 díasMédicos residentes sostienen atención hospitalaria ¿Cuánto ganan en México?