Opinión

Principales consideraciones fiscales 2021

El pasado 8 de septiembre se presentó al Congreso para su proceso legislativo el paquete económico 2021.

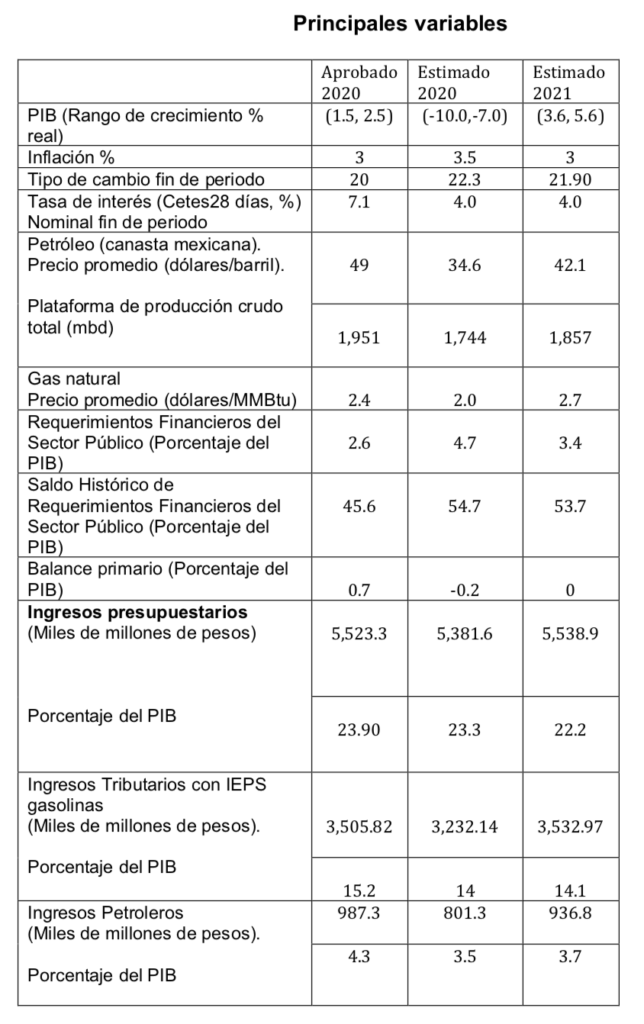

Se estima un decrecimiento en la economía para el presente año de entre un 7 y 10 porciento, y para 2021 un crecimiento de entre el 3.6 y 5.6 porciento.

Según la CEPAL el promedio del costo de las medidas fiscales derivadas del COVID en América Latina durante 2020 es del 3.2% del PIB, en el caso de México representó el 1.1% del PIB. Dentro del paquete económico para el 2021 no se identifican medidas contra cíclicas para enfrentar la adversidad económica. De tal forma que el crecimiento económico para 2021 sería en su caso derivado de una recuperación inercial de la economía. Sería importante que durante el proceso legislativo se puedan incorporar estímulos fiscales que promuevan la inversión y la recuperación del empleo.

Durante 2019 y 2020 el Fondo de Estabilización de los Ingresos Presupuestarios se ha utilizado en su mayor parte, lo que implica que para el 2021 no se dispondrán de estos recursos. La estabilidad de las finanzas públicas dependerá en buena medida del crecimiento de la economía.

Se espera que los ingresos tributarios tengan un crecimiento para 2021 del 5.7% en comparación con lo que se estima cierre el presente año. A continuación, se presentan las principales variables económicas.

Ley de Ingresos 2021

- Retención de ISR por intereses. Para 2021 la tasa de retención de ISR por intereses sería del 0.97%, para 2020 es de 1.45%.

- Tasas de recargos. Se mantienen las mismas tasas de recargos por prórroga: 0.98% mensual, para pago a plazos en parcialidades de hasta 12 meses 1.26% mensual, de más de 12 meses y hasta 24 meses 1.53% mensual, superiores a 24 meses 1.82% mensual.

- Estímulos fiscales. Se mantienen los estímulos fiscales de IEPS y peajes con las mismas restricciones existentes, limitantes como el monto máximo de ingresos de 60 millones para aplicar el estímulo de IEPS en el caso de maquinaria, o del tope de 300 millones de ingresos para aplicar el estímulo de peajes; no aplicarlo cuando existen partes relacionadas, así como la aplicación de dichos estímulos contra el ISR del ejercicio. Los estímulos en materia de IEPS y peajes se considerarán ingresos acumulables para el Impuesto sobre la Renta.

- El Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, podrá suscribir con las entidades federativas, municipios, dependencias y entidades de los gobiernos locales convenio para la regularización de adeudos por concepto de cuotas, aportaciones y descuentos, el plazo máximo para cubrir los pagos de será de 15 años. En el caso del IMSS, por adeudos de entidades federativas, municipios y organismos descentralizados, los plazos para suscribir convenios de pagos en parcialidades serán de hasta 6 años.

- En el caso de impuestos federales, no se contempla facilidades para que los contribuyentes puedan celebrar convenios de pagos en parcialidades de sus impuestos a cargo.

Impuesto sobre la Renta

– Donatarias autorizadas. Para donatarias autorizadas se proponen diversas adecuaciones, entre las que destacan:

- Se elimina como donataria el programa escuela empresa;

- Para tributar como persona moral no contribuyente deberán ser donatarias autorizadas las sociedades o asociaciones civiles dedicadas a la investigación científica o tecnológica, las que otorguen becas, la que realizan actividades de investigación o preservación de la flora o fauna silvestre, las que se dedican a la reproducción de especies en protección y peligro de extinción; en caso de que a la entrada en vigor de esta reforma no tengan la autorización de donataria autorizada tributarán como persona moral contribuyente a que se refiere el Titulo II de la ley del ISR.

- Cuando las donatarias autorizadas obtengan más del 50% de sus ingresos por actividades distintas a los fines por los que fueron autorizadas, perderán la autorización de donataria, si dentro de los doce meses siguientes no la obtienen nuevamente deberán destinar todo su patrimonio a otra donataria autorizada.

- Se precisan disposiciones para transmitir a otra donataria el patrimonio, en los casos en que se pierda la autorización.

- Se propone eliminar el procedimiento de certificación de cumplimiento de obligaciones para donatarias.

- Se adiciona un artículo para definir causales de pérdida de la autorización de donataria, como es entre otros, no emitir CFDI por los donativos recibidos. Varias de estas causales actualmente están previstas en resolución miscelánea.

– En el caso de determinadas personas morales no contribuyentes, cualquier gasto no amparado con un comprobante fiscal o no pagado con cheque nominativo para gastos de más de dos mil pesos, se considerará como remanente distribuible con su respectivo efecto en el pago de ISR, como son las asociaciones civiles de colonos, donatarias, instituciones de asistencia, asociaciones religiosas, entre otros.

Impuesto Especial sobre Producción y Servicios “IEPS”

– Cuotas complementarias IEPS Gasolinas. Se proponen cuotas complementarias de IEPS a los combustibles automotrices, que podrá cobrar el Ejecutivo cuando el precio del petróleo se mantenga bajo, mediante una fórmula que se incorporaría a la Ley, con ello el Ejecutivo estaría estableciendo una cuota adicional a la ya existente, traduciéndose en un aumento del impuesto a las gasolinas.

Impuesto al Valor Agregado “IVA”

– Servicios digitales. Se realizan diversas adecuaciones referentes a servicios digitales, entre las que destacan:

- En servicios de intermediación cuyo objeto es la enajenación de bienes muebles usados, dichos servicios deberán pagar el IVA.

- Se libera de las distintas obligaciones fiscales a los residentes fiscales en el extranjero sin establecimiento en México, que prestan servicios digitales por medio de plataformas de intermediación, siempre que estos últimos les retengan el 100% del IVA.

- En determinados supuestos se bloqueará el acceso a internet a prestadores de servicios digitales residentes en el extranjero sin establecimiento en México, cuando incurran en omisiones fiscales graves.

Ley Federal de Derechos

– Derechos sector minería. Se propone no permitir el acreditamiento del derecho conocido como “superficiario” contra el derecho especial de minería (7.5%), ello implicará un aumento significativo en la carga fiscal del sector minero.

– Se precisa que no es deducible ningún importe del costo de la adquisición de una concesión minera (títulos de concesión, derechos adquiridos), para efectos de determinar la base del derecho especial sobre minería.

Código Fiscal de la Federación.Regla anti-abuso. A partir del 2020 entró en vigor esta regla para aquellos actos jurídicos que carezcan de una razón de negocios y generen un beneficio fiscal. Se precisa que la aplicación de esta disposición podrá derivar en investigaciones y responsabilidades penales por la comisión de los delitos correspondientes.

– Escisión de sociedades. Se considerará que existe enajenación, en el caso de escisión de sociedades cuando surjan cuentas del capital contable para la escindente o escindidas, que no existían en el estado de situación financiera aprobado en la asamblea donde se acuerda la escisión.

– Cancelación de sellos digitales. En el caso de EFOS (Empresa que factura operaciones simuladas) y de transmisión indebida de pérdidas fiscales se cancelará el sello digital, sin que puedan acceder al procedimiento de restricción temporal.

– Devoluciones de saldos a favor. Se tendrá por no presentada la solicitud en los casos en que se tenga por no localizado al contribuyente y por tanto no se interrumpe la prescripción de la obligación de devolver.

– Ejercicio de facultades para valorar procedencia de solicitudes de devolución. En el caso de existir varias solicitudes respecto a una misma contribución, la autoridad podrá ejercer facultades por cada una o por la totalidad de las solicitudes. Se amplía el plazo a 20 días en lugar de 10, para para emitir la resolución derivada de la revisión practicada al contribuyente, una vez concluido el plazo para realizar dicha revisión.- Aviso al RFC de socios, accionistas, o asociados. Se precisa que las personas morales presentarán el aviso al RFC con el nombre y clave de RFC de los socios, accionistas o asociados, según la exposición de motivos, cuando por su naturaleza en esencia, funciones, obligaciones y derechos sean similares a las de un socio o accionista.

– Actualización de obligaciones. El SAT podrá suspender o disminuir obligaciones cuando los contribuyentes no hayan realizado ningún tipo de actividad en los últimos tres ejercicios previos.

– Conservación de contabilidad. Se adiciona que se deberá conservar por todo el tiempo que subsista la sociedad, aquella información necesaria para implementar acuerdos alcanzados por el procedimiento de resolución de controversias, previstos en tratados para evitar la doble tributación. Así también en el caso de actas de aumento o disminuciones de capital se deberán conservar los estados de cuenta que expidan las instituciones financieras, o en su caso avalúos por aportaciones en especie, documentos que certifiquen la existencia contable de un pasivo capitalizado, también en los casos de distribución de dividendos se deberán conservar además de las constancias fiscales los estados de cuenta bancarios. En los casos de fusión o escisión de sociedades se deberá conservar además los estados financieros, papeles de trabajo de la determinación de la CUFIN y CUCA.

– Información de parámetros de indicadores fiscales. El SAT podrá dar a conocer a los contribuyentes parámetros de utilidad, tasa efectiva, entre otros, de actividades de sectores económicos o industriales al que pertenece un contribuyente, la medida busca generar percepción de riesgo cuando un contribuyente se encuentre fuera de dichos parámetros.- Aseguramiento precautorio. La autoridad podrá practicar el aseguramiento precautorio a terceros relacionados con los contribuyentes, como son por ejemplo quienes realizaron operaciones con EFOS o recibieron ingresos por presuntos asimilados a salarios.

– Uso de tecnología. La autoridad podrá utilizar herramientas como cámaras fotográficas, video, grabadoras, teléfonos celulares para recabar información de hechos detectados en el ejercicio de facultades de comprobación.

– Revisión de dictamen de CPR. Se precisa que en la revisión del dictamen se puede requerir al CPR, para que en el mismo acto en que comparece para exhibir papeles de trabajo, se lleve a cabo el desahogo de cuestionamientos relacionados con dichos papeles de trabajo.

– Acuerdos conclusivos. No procederán respecto a la facultad de comprobación para valorar la procedencia de una devolución de un saldo a favor (22-D), compulsas a terceros. El límite para solicitar un acuerdo conclusivo será de quince días siguientes al levantamiento del acta final o del oficio de observaciones.

Entre los aspectos ausentes del paquete económico 2021 destacan la falta de estímulos fiscales que promuevan la inversión y la recuperación del empleo perdido (deducción acelerada y deducción total de prestaciones laborales), así como la falta de un mecanismo de devolución expedita de IVA a contribuyentes cumplidos, y medidas para regularizar adeudos de impuestos mediante convenios de pagos en parcialidades.

A pesar de lo espectacular de las imágenes y de la virulencia de los discursos, en realidad no era difícil imaginar cómo se desarrollaría el curso de los acontecimientos entre los Estados Unidos y Venezuela desde la manifestación de las intenciones de sus respectivos líderes. Durante semanas, Trump y Maduro desplegaron sus propias estrategias de fanfarronería, autocomplacencia y extralimitaciones ilegales: frases incendiarias propagandísticas con las que buscaron redefinir realidades y conceptos, mientras organizaban en el ego de su fantasía los recursos militares a su alcance.

Los déspotas están incapacitados para imaginar fuera de sus obsesiones, su mundo es estrecho y simple. Y, como en este caso, ambos se miraron de frente y a los ojos pensando que su respectiva individualidad era el todo. Es un problema común que un tête-à-tête entre líderes políticos se confunda con un conflicto social o nacional a gran escala; pero la realidad está allí, terca y masiva, para humillar a quien se ensalza más.

El éxito operativo de Trump para tomar por prisionero a Maduro y derrumbar los símbolos del liderazgo de la revolución bolivariana es innegable: una noche de bombardeos para llegar al líder de un régimen nacional y secuestrarle para tratarlo como a cualquier criminal de poca monta se dice fácil y quizá el ejército norteamericano lo tuvo relativamente sencillo; pero fuera de las pantallas la historia suele ser mucho más compleja. Será el tiempo el que revele los detalles que favorecieron este resultado y que aún permanecen ocultos en las sombras de esa madrugada del 3 de enero.

Sin embargo, son las consecuencias de estos actos centrados en las bravuconadas de dos cabecillas enquistados en sus respectivos tronos de vanidad las que preocupan ahora; porque, tal como advirtió Miyamoto Musashi en ‘El libro de los Cinco Anillos’, cuando las confrontaciones entre los duelistas se enfrascan en los pequeños detalles se suele olvidar el gran panorama. A esto le llamó el problema de la ‘cabeza de rata y el cuello de buey’.

Desde la perspectiva de la ‘cabeza de rata’, el triunfo de Trump y la derrota de Maduro resuelve el conflicto o por lo menos lo desvela. Y la propaganda suele vender esto de formas muy creativas, especialmente para seducir a las poblaciones y a las audiencias de tomar algún bando ideológico.

El duelo reducido a una estrategia entre las cabezas implicaría que, cuando cae una de ellas, la guerra ha concluido; pero Musashi nos advierte, detrás de cada ‘cabeza de rata’ suele haber un ‘cuello de buey’ que implica un desafío mayor.

En este caso, el grueso cuello con el que se debe lidiar tanto al interno de Venezuela como en el marco internacional contempla varios aspectos: el control militar y económico de la región, la reconfiguración del régimen chavista, los procesos decisionales y democráticos en Venezuela y en varios países americanos, el retorno de la doctrina Monroe en el continente, el papel de los organismos internacionales (si es que sobreviven), la reacción defensiva de las naciones frente al intervencionismo, el renovado tráfico de armas ‘para la resistencia’, el reajuste político al mercado petrolero, la recalibración de los CEO’s de la droga –porque los EU la seguirán consumiendo y traficando masivamente–, la recomposición de acuerdos comerciales entre países sudamericanos, el militarismo cultural, la validación explícita a las invasiones y ataques unilaterales sustentados en la fuerza armada, etcétera.

Es difícil prever hasta dónde llegará la amplitud de la onda de choque que ha producido el ataque norteamericano a Caracas en el arranque de este 2026; pero si hacemos caso al estratega Musashi, después de vencer el ‘cuello de buey’ seguirá otro duelo entre ‘cabezas de ratas’ sólo que, como en el ajedrez, es claro que los reyes están limitados por su alcance, no por su versatilidad.

*Director VCNoticias.com @monroyfelipe

Vivimos en la era de TikTok, de los virales y de los mensajes breves. Nos cuesta imaginar un tiempo sin redes, sin satélites o sin imprenta. Y sin embargo, la humanidad siempre ha tenido formas de transmitir ideas poderosas. Una de las más antiguas y eficaces es la historia de los Reyes Magos.

Cada año repetimos la escena: tres hombres, un niño, una estrella, regalos. La postal es tan conocida que olvidamos lo que realmente es: uno de los relatos más profundos de la historia. Los Reyes Magos no son un adorno del nacimiento de Cristo: son un símbolo del ser humano en camino hacia una verdad.

Si somos intelectualmente honestos, hay que empezar por lo básico. El Evangelio de Mateo solo dice que “unos magos de Oriente llegaron a Jerusalén”. No dice cuántos eran, ni que fueran reyes, ni sus nombres o su origen. La palabra magoi designaba a sabios y astrónomos orientales, sobre todo de Persia y Babilonia. Heródoto, Estrabón y Plinio el Viejo usan ese término para esa casta intelectual-religiosa. Eran, literalmente, parte de una red internacional de conocimiento: observaban los astros, interpretaban signos y compartían saber entre regiones lejanas.

Estos hombres no pertenecían al mundo judío ni esperaban al Mesías de Israel. Y sin embargo, interpretan un signo en el cielo y emprenden un viaje larguísimo. Antes de que existieran internet o las redes sociales, ya había una red invisible: la de las ideas que cambian la historia. Un rumor en Oriente, una señal en el cielo, un viaje, un mensaje que se expande por todo el mundo conocido.

Con el paso de los siglos, la Iglesia leyó este episodio a la luz del Antiguo Testamento: Isaías habla de pueblos que traerán oro e incienso, y el Salmo 72 de reyes de tierras lejanas que ofrecerán dones. Así, teológicamente, los sabios se convierten en reyes. No por historia, sino por mensaje: no solo los sabios, también el poder y las naciones se postran ante algo que los supera. Es catequesis simbólica.

En la Edad Media, el mundo conocido tenía tres continentes: Europa, Asia y África. Y el cristianismo, consciente del poder de la imagen, construyó una gran narrativa visual: un rey europeo, uno asiático y uno africano; uno joven, uno adulto y uno anciano. Luego vinieron los símbolos: camello, caballo y elefante. Nada de esto viene de la Biblia, sino del arte medieval. Como la mayoría no sabía leer, la imagen comunicaba más rápido que el texto. El mensaje era claro: Cristo es reconocido por toda la humanidad.

En el relato aparece Herodes, el político que teme perder el poder. Frente a él están los Reyes, que teniendo poder y prestigio reconocen algo superior. Ahí está un conflicto eterno: el poder que quiere controlarlo todo y la verdad que solo puede ser reconocida. Hoy seguimos viendo sistemas que temen a la verdad, y personas que, aun a costo personal, la siguen.

En un mundo donde el poder suele imponerse por la fuerza, los Reyes llegan con regalos. No conquistan: reconocen. Y no eran ingenuos: eran sabios, analistas del universo de su tiempo. Como hoy con el James Webb o la inteligencia artificial, buscaban comprender. Pero nos dejaron una lección vigente: usaron el conocimiento no para dominar, sino para arrodillarse ante la verdad.

Hoy hablamos de globalización como si fuera algo nuevo, pero el cristianismo entendió antes que nadie que un mensaje universal debe contarse de modo que todos se sientan dentro. Los Reyes Magos no son un dato histórico exacto, sino una construcción teológica genial para decir una verdad mayor: Cristo no nace para un pueblo, sino para todo el mundo.

Hoy las ideas viajan por redes y medios, pero hay una diferencia esencial: ellos no compartían entretenimiento, compartían una verdad que transformaba la vida. No necesitó likes, pauta ni algoritmo. Cuando un mensaje tiene sustancia, encuentra su camino.

Quizá el verdadero milagro no fue la estrella. Quizá fue esto: que en un mundo sin redes ni tecnología, se creó el mensaje más persistente de la historia.

Tal vez por eso su historia sigue viva. Porque no habla del pasado. Habla de nosotros.

Mtro. Guillermo Moreno Ríos

Ingeniero civil, académico, editor y especialista en Gestión Integral de Riesgos y Seguros. Creador de Memovember, Cubo de la Resiliencia y Promotor del Bambú.

[email protected]

La opinión emitida en este artículo es responsabilidad del autor y no necesariamente refleja la postura de Siete24.mx

Felipe Monroy

Un mundo nuevo: de la psicosis por chatbot a los sicofantes digitales

El mundo nuevo ya vive, por desgracia, los efectos de la ‘psicosis por chatbot’

Frente a las esperanzas del reinicio del año civil, es común la expresión ‘Año nuevo, vida nueva’ pero quizá como nunca antes, los escenarios esperados para los próximos meses nos hablan de un auténtico mundo nuevo al que estaremos obligados a mirar tal como los exploradores y navegantes de hace algunos siglos hicieron: con ilusión, sin mapas cartográficos y con un auténtico temor ante lo desconocido.

Por supuesto es ya sabido que cada vez con mayor frecuencia deberemos acostumbrarnos a interactuar en el espacio público y privado con réplicas conversacionales o visuales de personas (incluso de nuestros más íntimos conocidos) mediante modelos de lenguaje masivo y deepfakes. Los avances tecnológicos son ya muy precisos en la imitación a través de síntesis de voz hiperrealista y videos generativos en tiempo real. Los riesgos son evidentes: Fraude y suplantación de identidad (mediante el phishing o a través de ingeniería social), manipulación del comportamiento de los interactuantes, erosión de la confianza en cualquier interacción digital e incluso una profunda anomia conductual.

Por otro lado, la utilización comercial o política de los datos, metadatos y códigos digitales que cada usuario va alojando en el océano informativo para entrenar modelos de patrones de pensamiento y discurso representa una atractiva frontera no sólo para los mercados de productos o de ideas sino también para la reestructuración o redefinición de las más complejas dinámicas de interacción humana y que han configurado el propio principio civilizatorio. Así, por ejemplo, el aprendizaje, el trabajo, los cuidados, el placer y hasta la espiritualidad están ya traspasados por esta nueva mediación tecnológica de la memoria y la imaginación; lo que supondrá una nueva relación no sólo con el progreso sino también con la historia.

Si nos colocamos más de lado de los integrados que de los apocalípticos en este nuevo mundo cultural (bajo los conceptos clásicos de Umberto Eco) podríamos ver no sólo con benevolencia sino con auténtico interés utilitario el cómo beneficiarnos de las superinteligencias digitales para mejorar nuestra productividad, para otorgarnos más tiempo libre (que después esté secuestrado por medios digitales ya es otra cosa) y para auxiliarnos a mejorar nuestra calidad de vida. Para los entusiastas del vibe coding, por ejemplo, la posibilidad de crear todo el software personalizado y necesario para la vida cotidiana sin contar con los más mínimos conocimientos en programación, básicamente nos pone al mando del sueño idealizado de construir un espacio social donde todos puedan participar y se les tome en cuenta en sus necesidades, donde se cree un mercado de intercambio de beneficios (y no de esfuerzos o trabajos) y en el que sean los agentes de inteligencia artificial con autonomía creciente los encargados de tomar decisiones y ejecutar acciones complejas bajo nuestra complaciente y esporádica supervisión.

Pero, para no perder los pies de la tierra hay que atender las inquietudes de los apocalípticos (pues “la mera idea de una cultura compartida por todos, producida de modo que se adapte a todos, y elaborada a medida de todos, es un contrasentido monstruoso”, diría Eco); pues la inteligencia agéntica no solo será responsable de crear acciones dañinas inmediatas como el desplazamiento laboral o la dependencia digital sino de reformular valores culturales y objetivos globales que muy probablemente no coincidan con el bienestar humano (en lo individual, colectivo, político, ecológico, económico, etcétera). Porque ¿a dónde van las interfaces cerebro-computadora o los dispositivos de la neurotecnología? ¿Cuál será el alcance de estas herramientas capaces de “leer la mente” o de estimular virtualmente la actividad cerebral de los usuarios? ¿Qué tipo de cultura de masas podría homogeneizar la realidad social desde esta privacidad mental última, con mecanismos capaces de manipular los pensamientos y los recuerdos, con algoritmos totalizantes que sentencien la realidad y amplifiquen tanto las desigualdades físicas como las cognitivas?

El mundo nuevo ya vive, por desgracia, los efectos de la ‘psicosis por chatbot’ (dependencia emocional, confusión depresiva y hasta suicidio); y el análisis social y cultural se alimenta hoy de sicofantes digitales, es decir, de sistemas que buscan obtener estatus de veracidad mediante la adulación hacia los usuarios (aún hay ingenuos que piensan que ‘vencieron a la IA’ porque alguno de los chatbots “les dio la razón”).

Pensemos en solo uno de los muchos usos de estas tecnologías. En los últimos días ha crecido la reflexión sobre si debemos enfrentarnos o adaptarnos a los griefbots (también llamados deathbots) que no son sino muy audaces simulaciones de la personalidad de una persona que ha fallecido. Con las herramientas de IA correctas y mediante modelos de simulación de lenguaje, machine learning y reproducción iterada de análisis discursivos de la ‘huella digital’ (es decir la data personal almacenada en la red) es posible crear una personalidad virtual capaz de interactuar en tiempo real y con cierta complejidad de razonamiento que, en principio, imite la voz y los gestos, las actitudes y las palabras que una persona fallecida hacía en vida. Actualmente empresas como HereAfter AI, Re-memory y Project December ya ofrecen este servicio.

Esto ya ha sido usado con especial frivolidad, utilitarismo y superficialidad por el marketing político para ‘crear emociones’ y ‘legitimar’ discursos ideológicos, plataformas o personajes políticos al “regresar de la tumba” a líderes históricos o personalidades públicas. Sin embargo, aún hay muchas lagunas de reflexión (legal, ética y moral) respecto al necesario consentimiento póstumo del uso de nuestra ‘huella digital’, sobre el impacto psicológico en el duelo que esto puede provocar, sobre los derechos de la identidad digital o el uso comercial de identidades finadas.

Por ello, antes de que este gran salto tecnológico genere su propio ‘tecnocidio’ habrá que ponderar si la muerte y la identidad deben o no ser negociables; si la privacidad debe limitarse a los datos o la ‘esencia’ de la persona; y si debemos soltar o no responsabilidades sociales ante la complejidad de los sistemas que ya recrean el mundo que estamos por vivir. Esas serán nuestras ataduras al mástil de la cordura para que, como hiciera Odiseo, naveguemos sobre las olas dominadas por el canto de las sirenas digitales sin caer en el hechizo de su algorítmica voz.

*Director VCNoticias.com @monroyfelipe

En esta época festiva, donde todos estamos pensando en los regalos que daremos y los que nos gustaría recibir, ¿cuál es el regalo que más nos gustaría, como sociedad civil? Si se hiciera una encuesta imparcial, seguramente el resultado sería que la población quisiera tener el regalo de la Paz. Una paz completa, confiable, duradera y que alcance a toda la población, a todos los niveles sociales.

Valdría la pena preguntarnos qué es lo que puede hacer la sociedad civil, de qué manera podría estar contribuyendo, probablemente de un modo decisivo, a que se reduzca el nivel de violencia que estamos sufriendo en este momento. Cosa que, por otro lado, también ya había sido advertida: que las soluciones que se proponen como las más efectivas son, precisamente, las de largo plazo. Las soluciones de corto plazo, siendo importantes, no dan soluciones completas. Sí, se requiere una reforma de fondo de la Sociedad, de nuestra cultura. Lo cual es algo verdaderamente lento y particularmente difícil.

La renovación debe ser de la Sociedad y también en la persona, porque al final de cuentas los cambios en la Sociedad son el resumen de los cambios en las personas. A nivel privado, valdría la pena cuestionarnos: ¿qué tanto tengo una actitud violenta en mi vida diaria? ¿Cuáles son los cambios que requiero en lo personal? ¿Soy realmente alguien que promueve la Paz? ¿Cómo es mi manera de ver la vida, es verdaderamente pacífica? ¿O soy de los que ataco a otros que no piensan lo mismo que yo?

También necesitamos un cambio en el trato. En la vida diaria, donde también puede haber conflictos y recriminaciones. Cuando tenemos alguna diferencia, ¿podemos decir que somos constructores de la Paz? Porque al final del día, cualquier conflicto humano es porque alguno quiere imponer a otro su voluntad y convencer o hacer creer que sus principios y sus valores son los que verdaderamente valen.

Tenemos que encontrar medios para lograr una conversión, un cambio de valor; un cambio de corazón si queremos construir realmente la Paz. Ya sé que seguramente a más de uno le molesta este tipo de afirmación. La conversión del país no se va a lograr únicamente por medios violentos. Hay que respondernos en silencio para nosotros mismos: ¿qué tanto la violencia que estamos padeciendo solo es la exageración de nuestras costumbres familiares y sociales? Me temo que si hacemos esta pregunta y la tratamos de contestar honestamente, podremos encontrar muchas semillas de la violencia en nuestro trato diario, que no escala, que no llega a las alturas de lo que estamos viviendo. Pero, finalmente, es el mismo concepto: imponer mi voluntad a la voluntad del otro, sin respetar sus propias necesidades y sus propios derechos.

Es algo que valdría la pena estar meditando en esta época de fin de año, donde se habla de paz y armonía con una frecuencia mayor; recordamos canciones donde habla de la noche de paz y temas parecidos. Podría ser un asunto interesante de reflexión personal. Empezar a decir dónde puedo transformar mi actitud, mi manera de ver las cosas, precisamente en esta época donde le cantamos a la Paz, pero no necesariamente la estamos construyendo.

La opinión emitida en este artículo es responsabilidad del autor y no necesariamente refleja la postura de Siete24.mx

Más de cien vidas salvadas en el Metro durante 2025

¿Cómo lograr un regreso a clases eficaz?

Cuando nadie contesta: la plataforma que avisa si una persona vive sola y desaparece

¿Cómo detectar la depresión infantil? Señales para salvar a tus hijos

Inflación e impuestos encarecen lo básico y tensan al pequeño comercio

La Rosca de Reyes ¿qué simbolizan sus elementos?

Cómo nació el Día de Reyes de acuerdo con la Biblia

“Yo conocí a Jesús” regresa como un especial de Navidad

Cumplir tus propósitos de ahorro este Año Nuevo es posible

Humanizar la educación y reconstruir confianza, ejes del llamado de León XIV: especialistas

La revolución silenciosa que propone León XIV: Ser agentes ‘desarmantes’, en un mundo estrepitoso

Un Año Jubilar, dos papas: León XIV y Francisco

Humanizar la educación y reconstruir confianza, ejes del llamado de León XIV: especialistas

“Ni me cansé”: danzante de casi 60 años derrocha energía frente a la Virgen del Tepeyac

Pedalearon seis horas: 80 ciclistas de Hueyotlipan revelan la promesa que los llevó al Tepeyac

-

Negocioshace 2 días

Negocioshace 2 díasLa cuesta de enero tiene salida: Profeco comparte claves para aliviar el gasto familiar

-

Mundohace 2 días

Mundohace 2 díasEducar en casa: el aula se muda al hogar y reabre reflexión sobre aprendizaje en los niños

-

CDMXhace 2 días

CDMXhace 2 díasEl frío no da tregua en la CDMX: alertan por heladas y llaman a proteger a las familias

-

Méxicohace 2 días

Méxicohace 2 díasLa ciencia que ocurre en casa: curiosidad, juego y aprendizaje fuera de clases